Almegas tjänsteindikator för fjärde kvartalet 2024

Uppgången dröjer och jobben blir färre

Rapporten finns i sin helhet på denna sida men kan också hämtas som pdf-fil.

Almegas tjänsteindikator är en kvartalsbaserad konjunkturindikator som belyser utvecklingen i den privata tjänstesektorn. Den ligger två månader före SCB:s publicering av den faktiska tjänsteproduktionen och är en aktuell spegel av konjunkturläget i den privata tjänstesektorn som svarar för 52 procent av Sveriges BNP och 48 procent av sysselsättningen. Almega har publicerat tjänsteindikatorn varje kvartal sedan 2001.

Denna upplaga av tjänsteindikatorn har arbetats fram på Almega av Patrick Joyce och Staffan Johansson. Insamlingen av data avslutades den 13 december 2024.

För ytterligare upplysningar om det ekonomiska läget i den privata tjänstesektorn kontakta:

Tjänsteproduktionen stiger lite

Den uppgång i konjunkturen som väntats under året har fortsatt att dröja. Under det tredje kvartalet vände dock produktionen i tjänstesektorn upp något och ökade med 0,9 procent på årsbasis. Almegas tjänsteindikator förutspår att produktionen i tjänstesektorn ökar även det fjärde kvartalet.

Uppgången för tjänstesektorn beror dock främst på en kraftig tillväxt inom informations- och kommunikationssektorn. I övrigt hålls tjänstesektorn tillbaka av låg konsumtion bland hushållen och sjunkande efterfrågan på företagstjänster från industrin. Ljusglimten är att exporten av tjänster fortfarande är god.

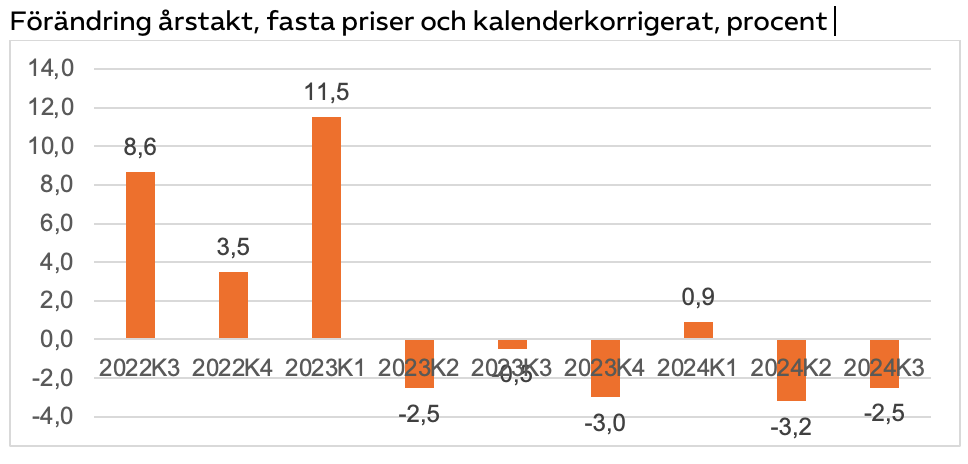

Information- och kommunikationssektorn har utvecklats starkt i år efter ett svagt fjolår. Det tredje kvartalet var produktionen 6,9 procent högre än samma kvartal 2023.

Den svaga konjunkturen hämmar efterfrågan på företagstjänster inom juridik, ekonomi, vetenskap och teknik. Produktionen i branschen det tredje kvartalet var trots det 1,0 procent högre än samma kvartal förra året. Delvis beror detta på en god export av företagstjänster. Efterfrågan på arkitekttjänster som varit svag i två år har också vänt upp på grund av förväntningar om ett högre bostadsbyggande nästa år.

Den bransch som drabbats hårdast av lågkonjunkturen är personaluthyrning där omsättningen fallit med 14 procent på ett år. Fallet beror främst på den svaga arbetsmarknaden men också på förändringar i uthyrningslagen som försvårar personaluthyrning.

35 000 jobb har försvunnit

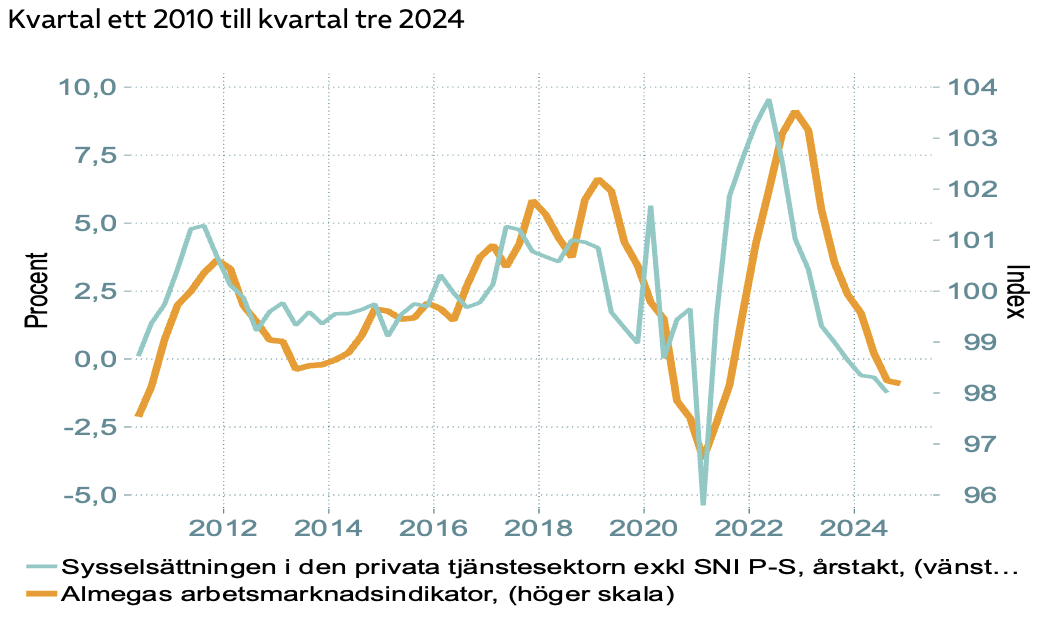

Den långa lågkonjunkturen syns nu ordentligt på arbetsmarknaden. Antalet anställda i den privata tjänstesektorn, exklusive finanssektorn, har minskat med drygt 35 000 personer på ett år. En nedgång med 1,4 procent. Eftersom konjunkturuppgången dröjer kommer sannolikt fler jobb att försvinna framöver. Almegas arbetsmarknadsindikator förutspår att jobben i tjänstesektorn blir färre även det fjärde kvartalet.

Flest jobb har försvunnit inom personaluthyrning och rekrytering. På ett år har antalet anställda minskat med 12 300 personer, eller nio procent. Inom handeln har antalet anställda minskat med 8 700 personer det senaste året vilket inte är förvånande när omsättningen inom handeln har minskat tio kvartal i rad. Inom information och kommunikation har antalet anställda minskat med 7 600 personer, eller tre procent, trots den goda tillväxten i branschen i år.

Under nästan hela 2024 var tjänsteföretagens anställningsplaner positiva. Den uteblivna konjunkturuppgången innebar dock att planerna inte blev verklighet. I stället fortsatte tjänsteföretagen att minska antalet anställda. Nu har företagen justerat sina planer efter verkligheten och räknar inte med att nyanställa i närtid.

Konjunkturnedgången har också medfört att bristen på arbetskraft har sjunkit snabbt. För två år sedan hade över hälften av tjänsteföretagen brist på arbetskraft. Det tredje kvartalet i år hade andelen sjunkit till 17 procent.

Prisökningarna på tjänster avtar

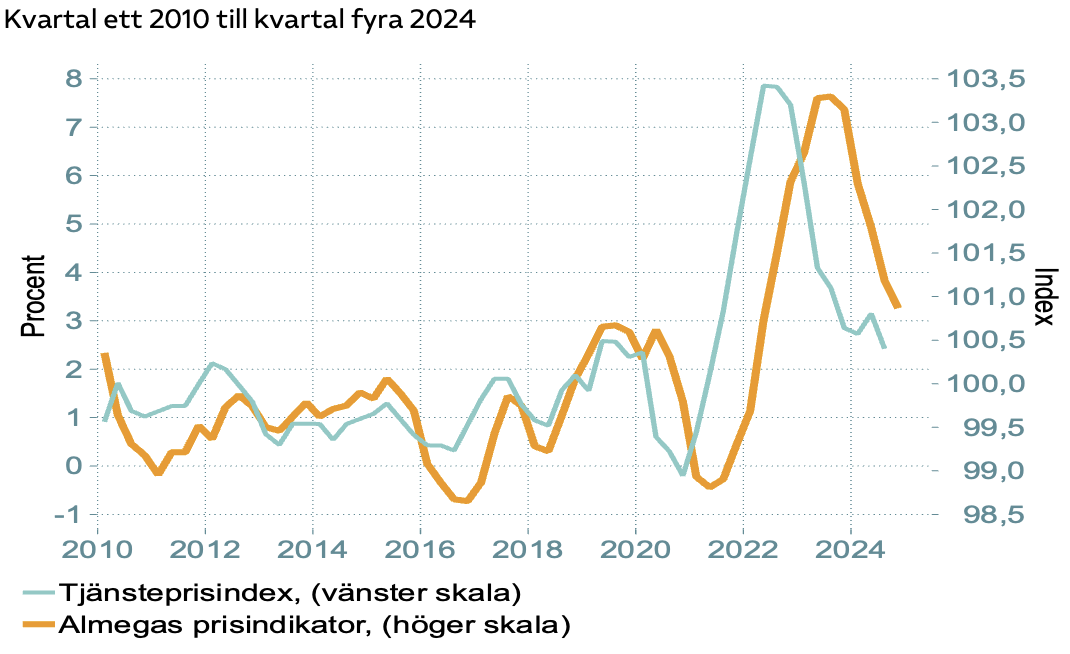

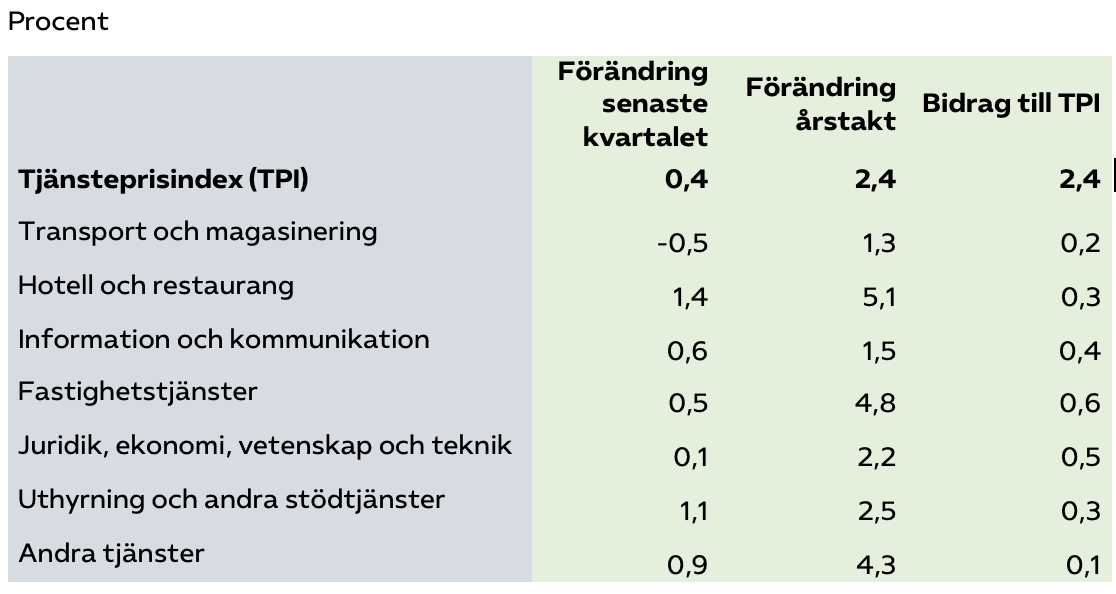

Tjänsteföretagens försäljningspriser (TPI) ökar långsammare än tidigare. Det tredje kvartalet ökade tjänstepriserna med 2,4 procent i årstakt, vilket är den lägsta ökningstakten på över tre år. Jämfört med föregående kvartal var ökningen 0,4 procent. Nedgången beror främst på att priserna på transporter föll i absoluta tal under det tredje kvartalet och att priserna på konsulttjänster inom juridik, ekonomi, teknik med mera stod stilla.

Tjänsteföretagens prisförväntningar fortsätter att falla och är nästan tillbaka på samma nivå som före pandemin. Almegas prisindikator tyder på att prisökningarna på tjänster blir ännu lägre det fjärde kvartalet.

2.1 Tjänsteproduktionen stiger igen

Svensk ekonomi har i princip haft nolltillväxt i år och tredje kvartalet var BNP 0,3 procent högre än samma kvartal ett år tidigare.1 Den uppgång som väntades under året har fortsatt att dröja.

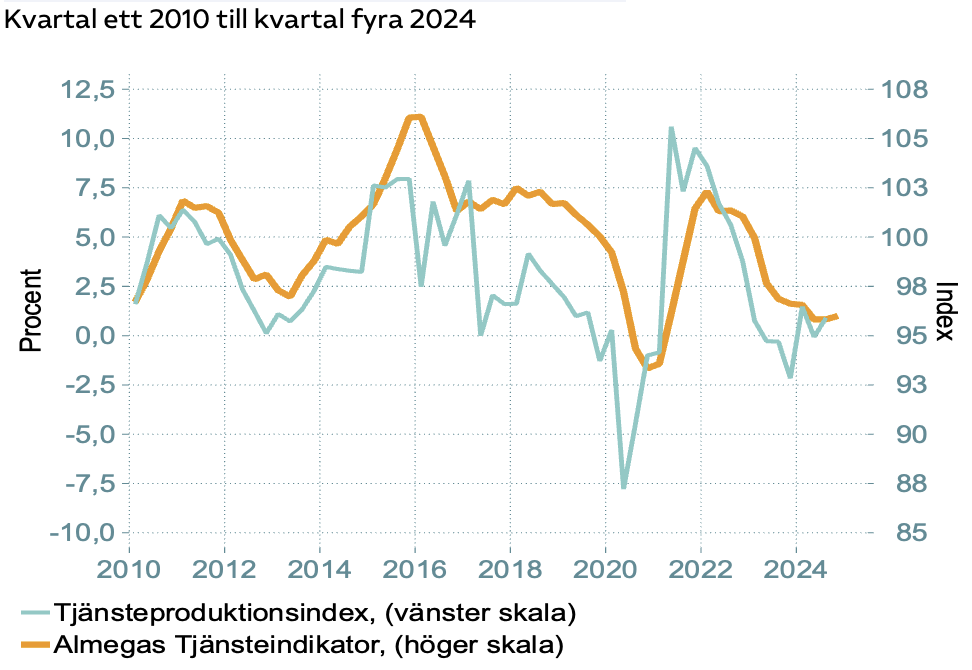

Produktionen i tjänstesektorn vände dock upp något under det tredje kvartalet och ökade med 0,9 procent på årsbasis.2 Almegas tjänsteindikator förutspår att produktionen i tjänstesektorn kommer att öka även det fjärde kvartalet.

Diagram 1: Almegas tjänsteindikator för produktionstillväxten i den privata tjänstesektorn samt årlig produktionstillväxt

Källa: Almega, Konjunkturinstitutet, SCB, Macrobond.

Den ökade produktionen i tjänstesektorn förklaras dock till stor del av en kraftig tillväxt inom informations- och kommunikationssektorn. I övrigt hålls tjänstesektorn tillbaka av en svag inhemsk efterfrågan. Trots sjunkande inflation och fallande räntor har hushållens konsumtion ännu inte tagit fart även om den ökade något under det tredje kvartalet. Den svaga utvecklingen i industrin med fallande produktion sedan våren 2023 har minskat efterfrågan på de flesta företagstjänster. Ljusglimten är att exporten av tjänster fortfarande utvecklas starkt och har ökat med närmare tolv procent det senaste året.

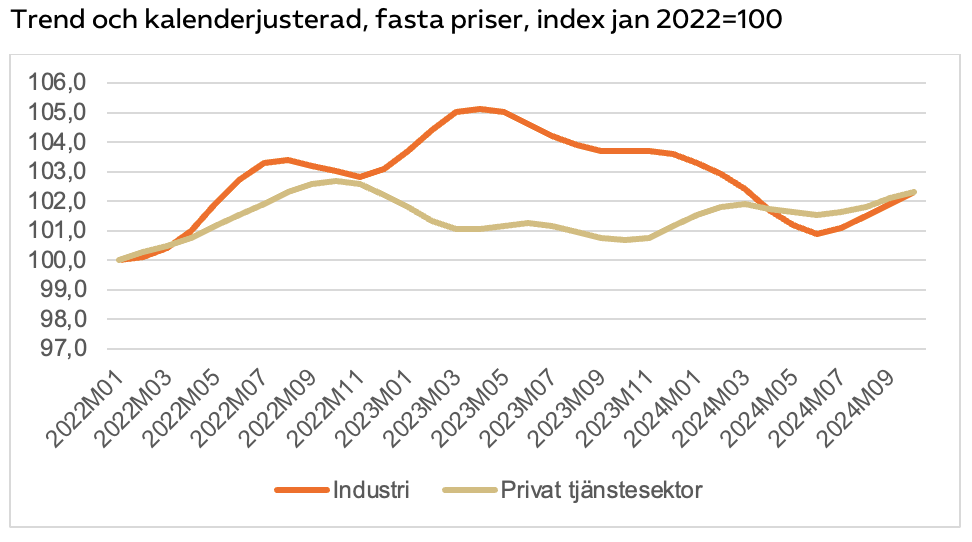

Diagram 2: Produktionen inom privat tjänstesektor och industri, januari 2022 till oktober 2024

Källa: SCB, Produktionsvärdesindex.

Anm: Privat tjänstesektor exkl. finans samt tillverkningsindustri och gruvor.

De positiva tecknen blir dock fler. Hushållen har det senaste året blivit betydligt mer optimistiska om både det allmänna ekonomiska läget och deras egen privatekonomi framöver. Det bör öppna vägen för en märkbar ökning av hushållskonsumtionen under nästa år, vilket kommer bli en viktig injektion för stora delar av tjänstesektorn.

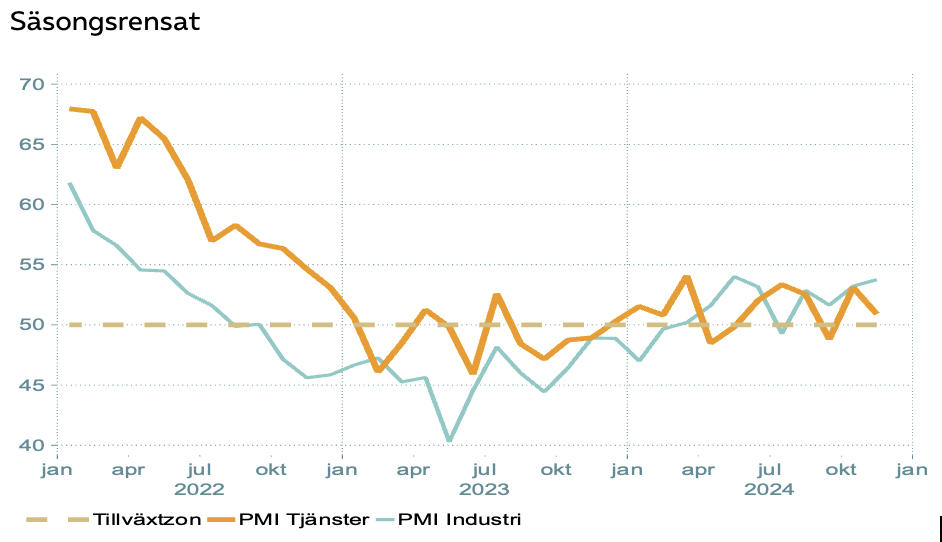

Diagram 3: Inköpschefsindex för privata tjänster och industri, januari 2022 till november 2024

Tjänsteföretagens förväntningar på framtiden är mer positiva än under förra året. Inköpschefsindex (PMI) har legat i tillväxtzonen – över 50 – de flesta månader i år dock utan att lyfta ordentligt. Tjänsteföretagens orderstock växer men det sker långsamt.

Även inom industrin ligger inköpschefsindex stadigt i tillväxtzonen vilket pekar på en uppgång som kommer att öka efterfrågan på företagstjänster.3

2.2 Svagare utveckling för företagstjänster

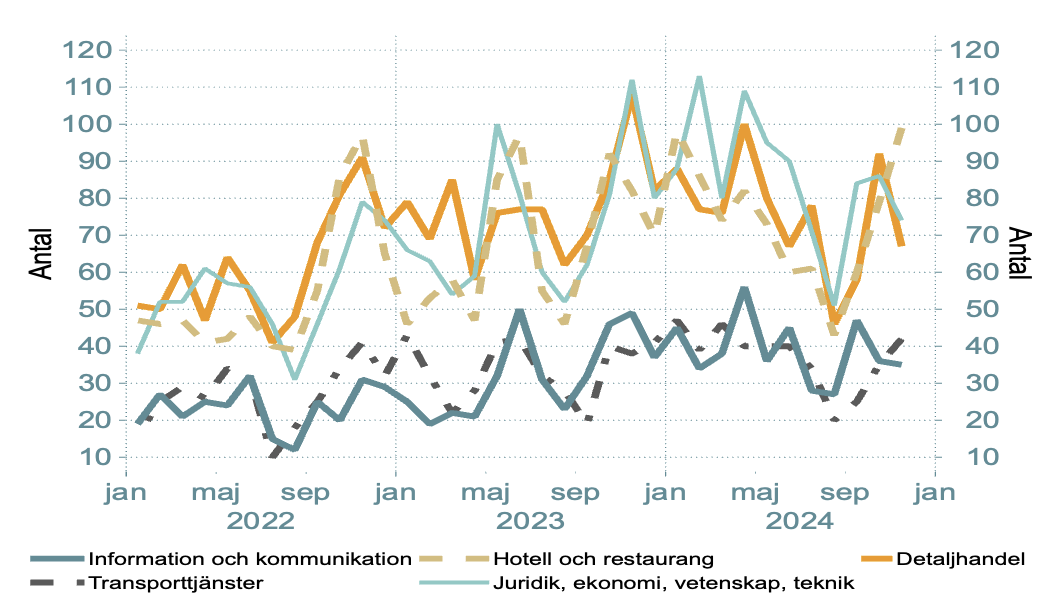

Efterfrågan på företagstjänster har påverkats negativt av nedgången i konjunkturen med en minskad efterfrågan från industrin och byggsektorn. Läget skiljer sig dock märkbart mellan olika branscher. Tillväxten är hög inom information och kommunikation medan övriga branscher inom företagstjänster utvecklas svagare.

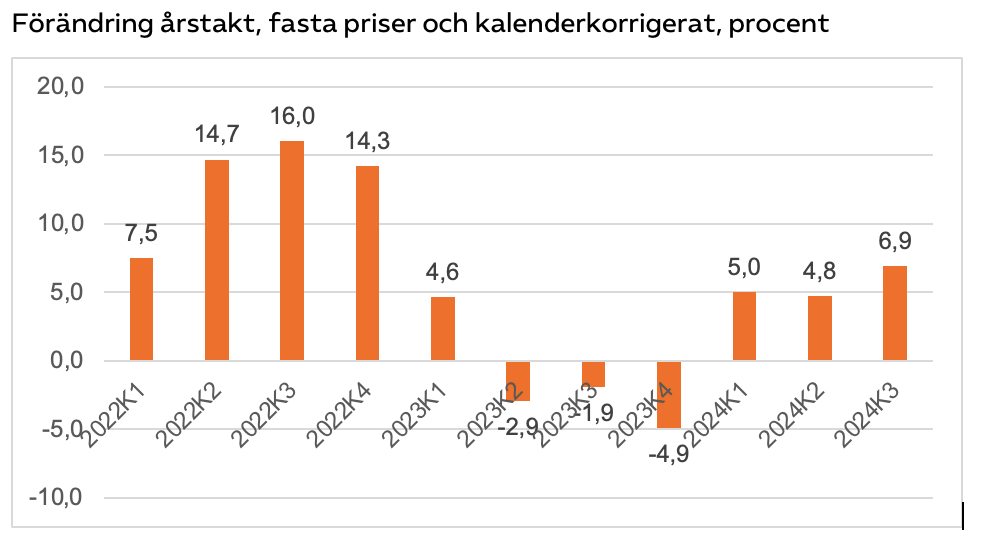

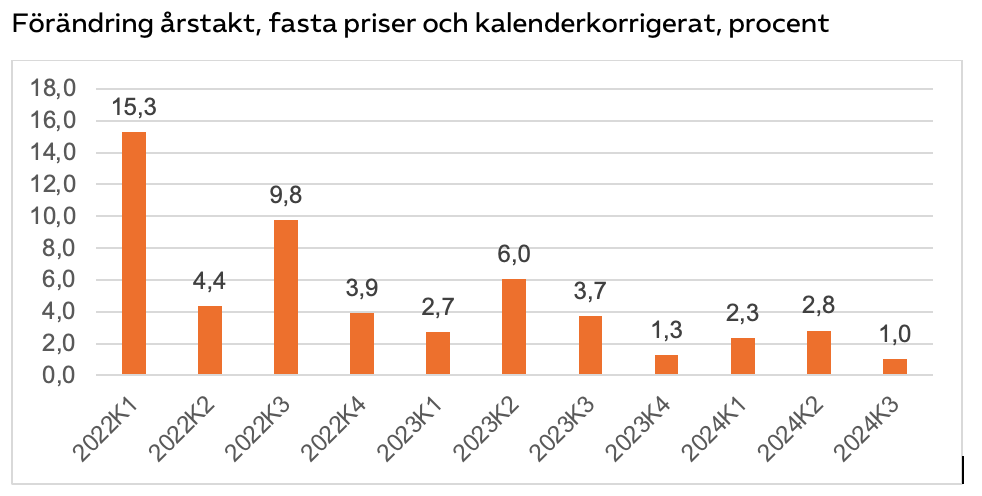

Diagram 4: Produktionen inom information och kommunikation (58-63), kvartal ett 2022 till kvartal tre 2024

Förändring jämfört med samma kvartal året innan, fasta priser och kalenderkorrigerat, procent

Information- och kommunikationssektorn utvecklades dåligt under förra året men har kommit tillbaka starkt i år. Det tredje kvartalet var produktionen 6,9 procent högre än samma kvartal 2023. Tillväxten har skett både inom telekommunikationer och inom programmering och datakonsulttjänster och förklarar en stor del av tillväxten i hela den privata tjänstesektorn det tredje kvartalet.4

Exporten av informations- och kommunikationstjänster utvecklades svagt under slutet av förra året men har återhämtat sig i år. Det tredje kvartalet var exporten, i löpande priser, 8,6 procent högre än samma kvartal 2023. Exportpriserna på informations och kommunikationstjänster har fallit med 0,8 procent det senaste året.5 Uppgången under det tredje kvartalet beror på ökad export av data- och informationstjänster.6

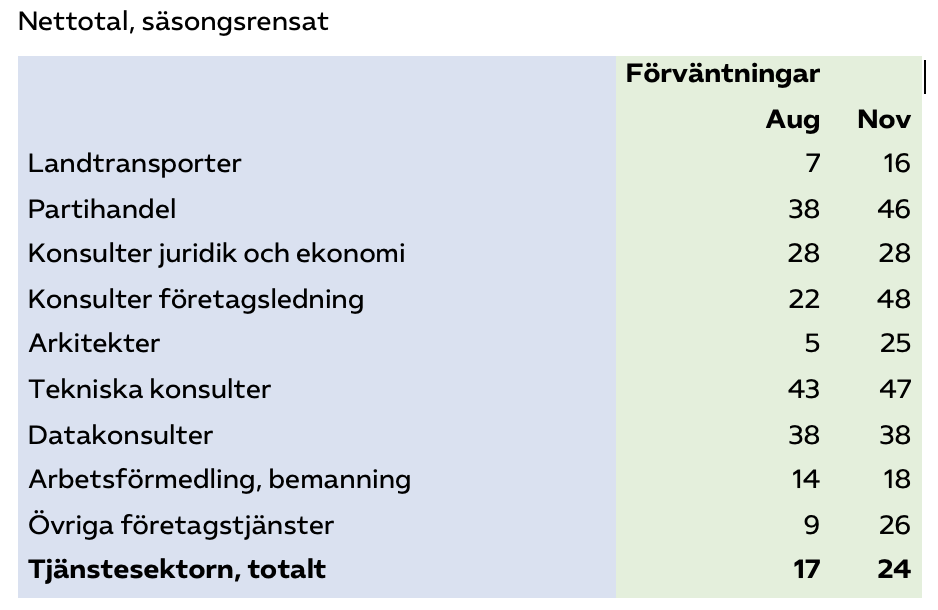

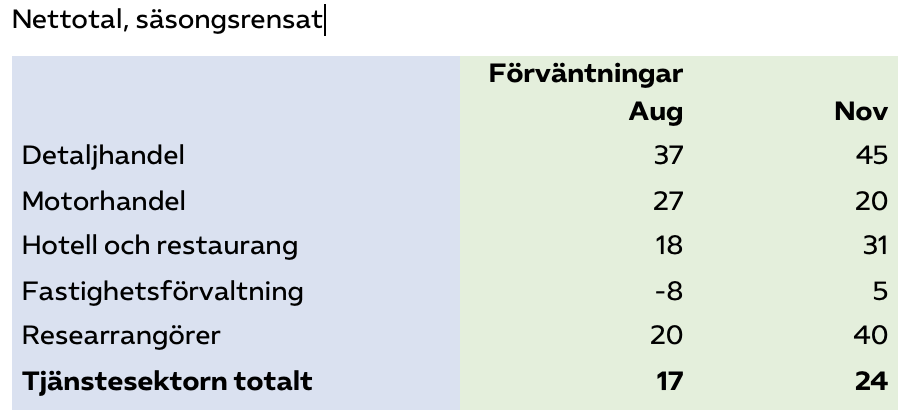

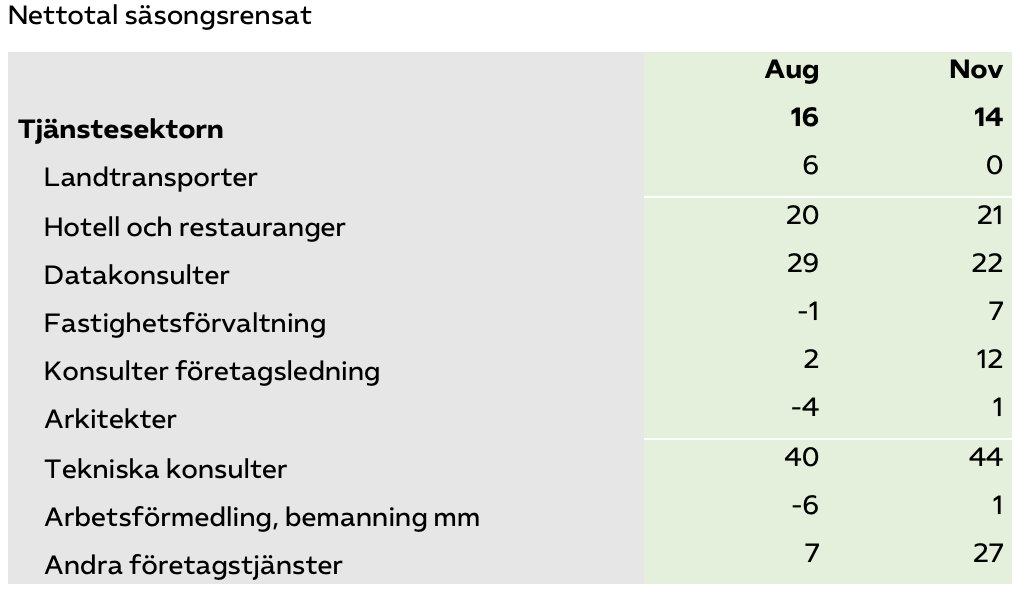

Framtidsförväntningarna inom branschen förblir starka. I november räknade 38 procent av datakonsulterna med att efterfrågan på deras tjänster skulle öka i närtid (se tabell 1).

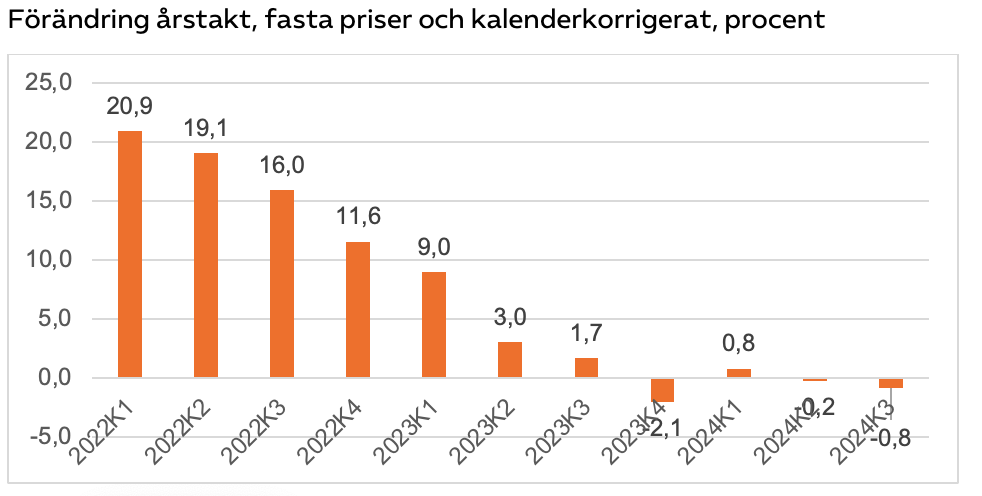

Diagram 5: Produktion bland konsulter inom juridik, ekonomi, teknik m.m. (69-75), kvartal ett 2022 till kvartal tre 2024

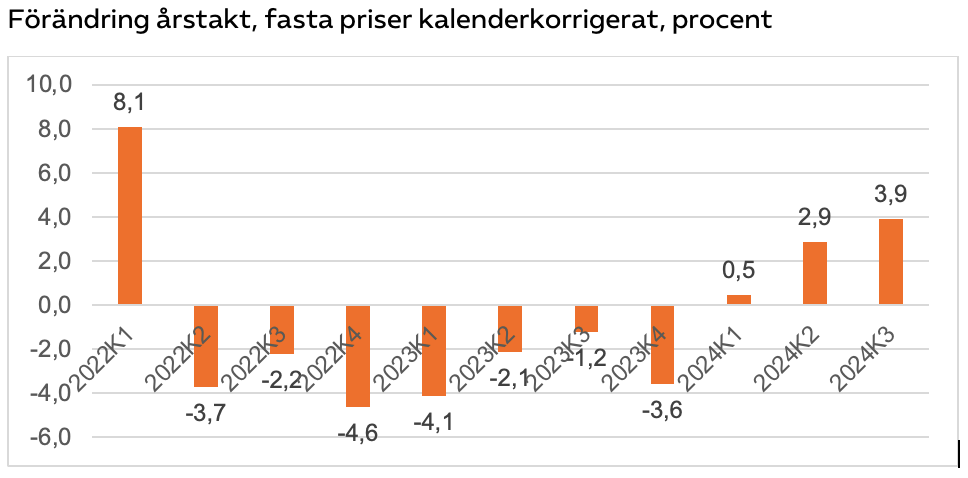

Den svaga konjunkturen och den fallande produktionen inom industrin hämmar efterfrågan på företagstjänster inom juridik, ekonomi, vetenskap och teknik. Produktionen det tredje kvartalet var trots det 1,0 procent högre än samma kvartal förra året. Delvis beror detta på en god export.

De olika branscherna inom företagstjänster utvecklas dock just nu åt olika håll. Efterfrågan på arkitekter var mycket svag under både 2022 och 2023 men har vänt upp i år och läget blir sakta bättre för varje kvartal. Tekniska konsulter har haft en stark konjunktur de senaste åren men efterfrågan på deras tjänster har försvagats något i år. Både arkitekter och tekniska konsulter ser dock positivt på framtiden och förväntar sig stigande efterfrågan framöver (se tabell 1). Exporten av företagstjänster är fortsatt stark. Det tredje kvartalet var exporten av affärstjänster, 19,2 procent högre, i löpande priser, än samma kvartal förra året.

Exportpriserna på affärstjänster har ökat med 1,9 procent i pris det senaste året.7

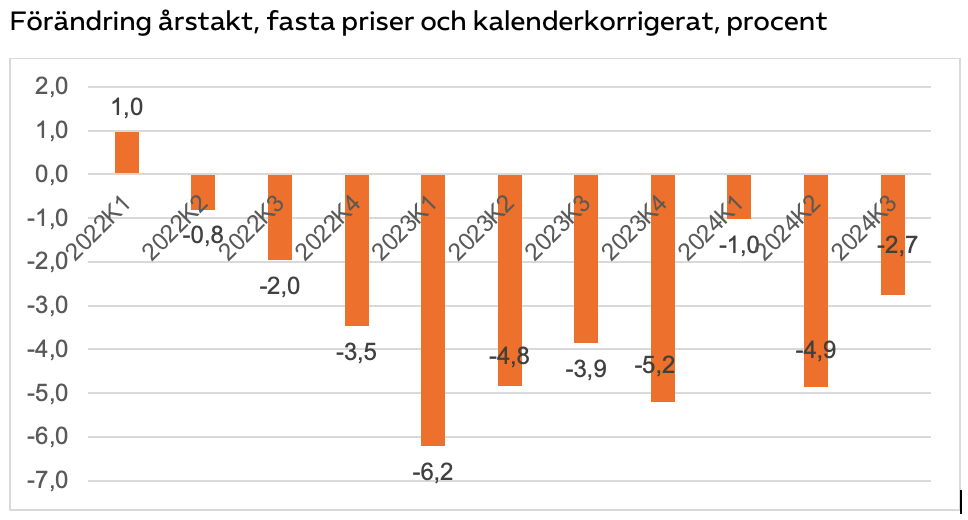

Diagram 6: Produktion inom uthyrning och andra stödtjänster till företag (77-82), kvartal ett 2022 till kvartal tre 2024

Inom personaluthyrning, fastighetsservice, städning och andra stödtjänster till företag var produktionen det tredje kvartalet 0,8 procent lägre än ett år tidigare. Nedgången förklaras helt av en kraftig nedgång för personaluthyrning. Övriga stödtjänster till företag har haft en positiv tillväxt.

Enligt siffror från Kompetensföretagen – där bemanningsföretag ingår – var omsättningen i branschen det tredje kvartalet 13,9 procent lägre i löpande priser än samma kvartal ett år tidigare. Tar man hänsyn till att priserna på dessa tjänster stigit med 2,5 procent under året blir fallet i omsättning mer än 16 procent.8

Uthyrningen av personal minskar till alla yrkesområden utom IT och teknik. Det tredje kvartalet var uthyrningen till branschens största yrkesområde, industri, 16 procent lägre i löpande priser än samma kvartal förra året. Uthyrningen till det nästa största yrkesområdet, lager och logistik, var tio procent lägre.

Fallet beror på den svaga arbetsmarknaden men också på 24-månadersregeln i uthyrningslagen. Regeln innebär att en inhyrd arbetstagare som jobbat mer än två år på samma driftsenhet under en treårsperiod ska erbjudas en tillsvidareanställning hos kundföretaget eller få en ersättning. Regeln infördes i oktober 2022 och börjar nu påverka uthyrningen av personal negativt. Beslut i regionerna att minska inhyrningen av personal har också haft en negativ effekt. Uthyrningen av personal till hälso- och sjukvård har minskat med 29 procent på ett år.9

Bemanningsföretagen är pessimistiska om den nära framtiden men mer optimistiska på sikt. Drygt hälften av företagen tror att läget kommer att bli bättre inom ett år.10

Tabell 1: Efterfrågan i tjänstebranscher som främst säljer till företag. Förväntningar tre månader framåt, augusti och november 2024

Anm: Nettotal är andelen företag som rapporterar att efterfrågan ökar minus andelen som rapporterar att den minskar. Övriga företagstjänster (SNI 82) omfattar kontorstjänster, callcenter samt arrangörer av kongresser och mässor.

Transportbranschen drabbades hårt av de höjda bränslepriserna under 2022. Efterfrågan fortsatte att minska under 2023 på grund av den vikande industrikonjunkturen trots sjunkande bränslepriser. Det tredje kvartalet i år var produktionen 5,0 procent lägre än ett år tidigare. Produktionen i transportbranschen har fallit åtta kvartal i rad.

2.3 Fortsatt svag efterfrågan på konsumenttjänster

Hög inflation och stigande räntor urholkade hushållens realinkomster under 2022 och 2023. Den fallande inflationen och räntesänkningarna i år har stabiliserat situationen och tillsammans med sänkta inkomstskatter givit hushållen en välbehövlig realinkomstökning. Hushållen är nu avsevärt mer optimistiska om sin ekonomi än de var i början av året men håller ändå fortfarande hårt i plånboken. Under det tredje kvartalet ökade hushållens konsumtion med 0,5 procent i årstakt vilket är en förbättring efter sju kvartal med fallande eller oförändrad konsumtion.11

Diagram 7: Produktionen inom handel (45-47), kvartal ett 2022 till kvartal tre 2024

Anm: Handel säljer tjänster till hushåll och företag.

Den bransch som drabbats mest av den minskade konsumtionen är handeln där produktionen fallit i tio kvartal i sträck. Det tredje kvartalet var produktionen 2,5 procent lägre än samma kvartal förra året. Nedgången beror främst på minskad produktion inom motorhandeln och partihandeln medan detaljhandeln börjar återhämta sig efter flera svåra år.

Inom detaljhandeln var produktionen det tredje kvartalet 0,3 procent högre än ett år tidigare.12 E-handeln har återhämtat sig efter två svaga år. Det tredje kvartalet var omsättningen 5,1 procent högre än ett år tidigare.13 Företagen inom detaljhandeln förväntar sig att försäljningen kommer att öka i närtid (se tabell 2).

Det tredje kvartalet var produktionen i motorhandeln 4,5 procent lägre än ett år tidigare, vilket speglar en sjunkande nybilsförsäljning. Under det tredje kvartalet nyregistrerades 11,8 procent färre personbilar än samma kvartal året innan.14

Inom partihandeln, som säljer till företag, föll produktionen markant under hela 2023. Nedgången har fortsatt och det tredje kvartalet var produktionen 3,6 procent lägre än för ett år sedan.

Diagram 8: Produktionen inom hotell och restaurang (55-56), kvartal tre 2022 till kvartal tre 2024

Källa: SCB, tjänsteproduktionsindex.

Anm: De två första kvartalen 2022 var tillväxten över 50 procent i årstakt på grund av slopandet av pandemirestriktionerna.

Tillväxten inom hotell- och restaurangbranschen har avtagit det senaste året vilket sannolikt förklaras av minskad hushållskonsumtion och höjda priser inom branschen. Det tredje kvartalet var produktionen 2,5 procent lägre än samma kvartal förra året. Företagen i branschen ser dock positivt på utvecklingen och räknar med stigande försäljning framöver (se tabell 2).

Tabell 2: Efterfrågan i tjänstebranscher som främst säljer till hushåll. Förväntningar tre månader framåt, augusti och november 2024

Anm: Fastighetsförvaltning (SNI 68.2) och researrangörer (SNI 79) säljer tjänster både till hushåll och företag.

Trots krympande plånböcker prioriterade hushållen länge olika personliga tjänster samt kultur och nöjen.15 I år har dock utvecklingen vänt. Det tredje kvartalet var produktionen inom branschen 5,5 procent lägre än ett år tidigare. Produktionen av tjänster inom fastighetsförvaltning har ökat trots lågkonjunkturen och var det andra kvartalet 4,5 procent högre än för ett år sedan.

2.4 Vård och omsorgstjänster återhämtar sig

Privat produktion av offentligt finansierade välfärdstjänster utvecklas åt olika håll för närvarande.

Produktionen inom privat utförd utbildning ökade tydligt under 2023 men har fallit tillbaka ordentligt i år. Det tredje kvartalet var den 8,5 procent lägre än samma kvartal förra året. Antalet arbetade timmar inom privat utförd utbildning har dock varit oförändrat det senaste året.16

Diagram 9: Produktionen inom privat utförd sjukvård och omsorg (87-88), kvartal ett 2022 till kvartal tre 2024

Privat utförd sjukvård och omsorg – om främst äldre – utvecklades svagt under både 2022 och 2023 till en del beroende på att utförarna inte fick sin ersättning höjd i takt med kostnadsökningarna. I år har dock produktionen börjat återhämta sig och har ökat även i fasta priser. Det tredje kvartalet var produktionen inom privat vård och omsorg 3,9 procent högre än samma kvartal förra året. Produktionen har ökat inom såväl hälso- och sjukvård som omsorg.17

2.5 Konkurserna ökar långsammare än tidigare

Konkurserna i tjänstesektorn är fler i år än förra året. Under årets första tio månader gick 5 935 tjänsteföretag i konkurs vilket var 23 procent fler än under samma period förra året. Ökningstakten har dock avtagit under året. De flesta konkurser rör små företag. De tjänsteföretag som gått i konkurs i år har i genomsnitt haft 2,4 anställda.18 Konkurserna är som vanligt flest inom hotell- och restaurang men har också ökat inom detaljhandeln samt för konsulter inom juridik, ekonomi och teknik.

Diagram 10: Konkurser i tjänstebranscher, januari 2022 till november 2024

De stora skatteskulder som vissa företag har kvar sedan pandemin och elkrisen har sannolikt bidragit till ökningen av konkurserna.

Från våren 2020 fram till januari 2024 beviljades 160 miljarder kronor i skatteanstånd till 63 000 företag. Majoriteten av anstånden har betalats tillbaka. Under september återstod 31 miljarder kronor i utestående anstånd till 17 000 företag. De största utestående anstånden i tjänstesektorn finns till företag inom handeln – 8,1 miljarder kronor – och till konsulter inom juridik, ekonomi, vetenskap och teknik – 4,5 miljarder kronor. Skatteverket beräknar att upp till 15 miljarder kronor av de utestående anstånden riskerar att gå förlorade grund av konkurser. Företagen inom tjänstesektorn väntas dock i huvudsak kunna betala tillbaka sina anstånd. Det är främst inom byggsektorn och industrin som risken för uppbördsförluster är störst.19

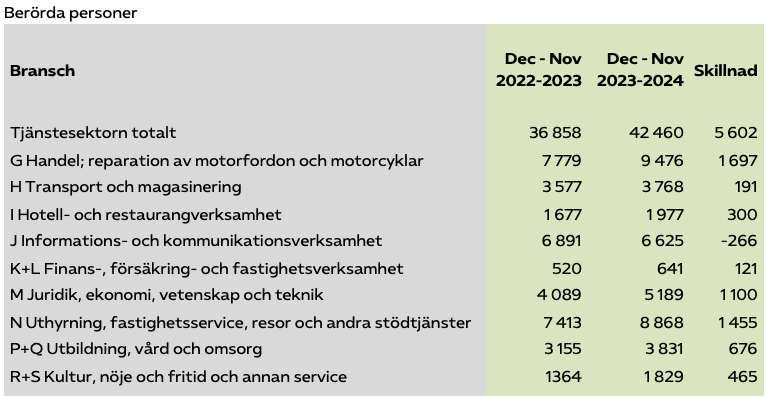

Den långa lågkonjunkturen börjar nu märkas ordentligt på arbetsmarknaden. Det tredje kvartalet var antalet jobb i den privata tjänstesektorn 33 100 färre än samma kvartal förra året. Om man räknar bort finanssektorn har antalet anställda i den privata tjänstesektorn minskat med 35 500 personer på ett år. Minskningen av antalet jobb är den största sedan pandemin. Antalet anställda i den privata tjänstesektorn, exklusive finanssektorn, har minskat med 1,4 procent på ett år.

Eftersom konjunkturuppgången dröjer kommer sannolikt arbetsmarknaden att fortsätta försvagas. Almegas arbetsmarknadsindikator förutspår att jobben i tjänstesektorn kommer att bli färre även under det fjärde kvartalet.

Diagram 11: Almegas indikator för sysselsättningstillväxten i privat tjänstesektor

Kvartal ett 2010 till kvartal tre 2024

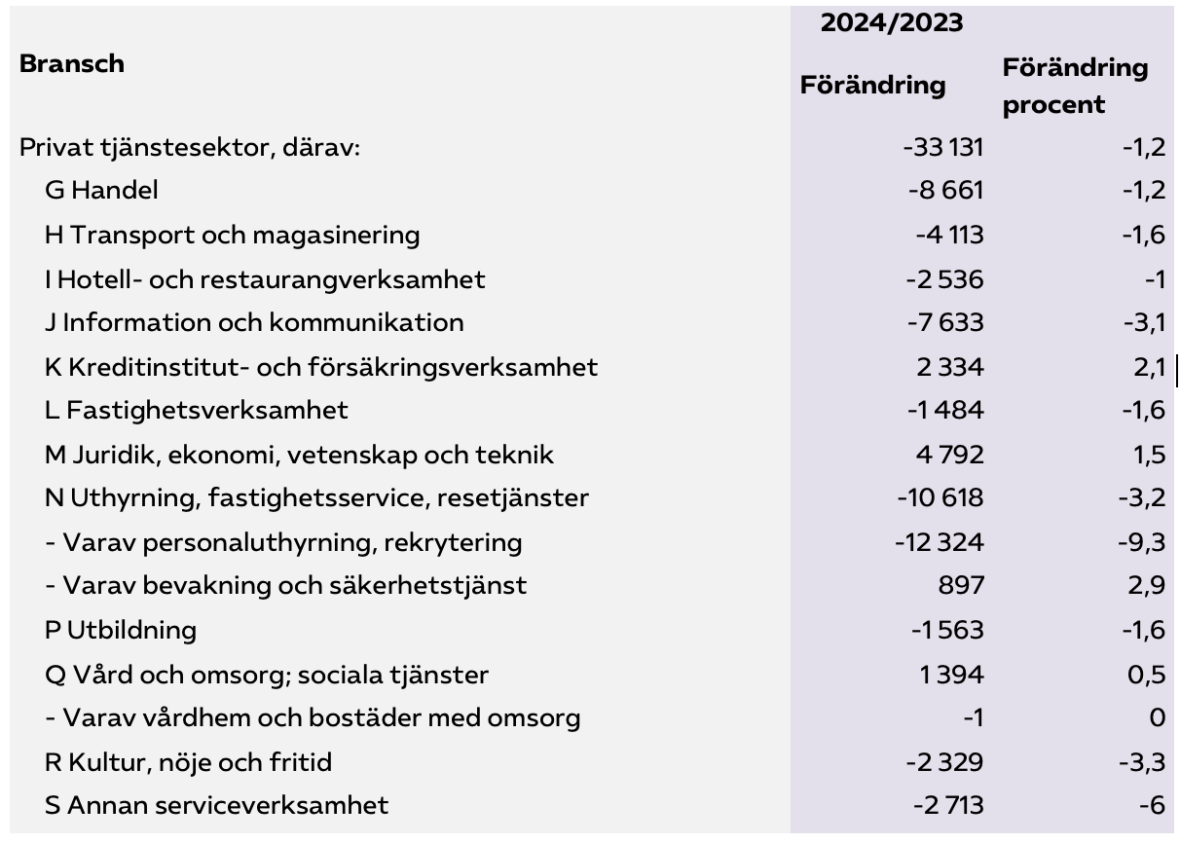

Utvecklingen skiljer sig mellan olika branscher. Flest jobb har försvunnit inom personaluthyrning och rekrytering. På ett år har antalet anställda minskat med 12 300 personer, eller nio procent. Nedgången beror främst på den svaga konjunkturen men även på förändringar i uthyrningslagen som försvårar för branschen.

Inom handeln har antalet anställda minskat med 8 700 personer det senaste året vilket inte är förvånande med tanke på att omsättningen inom handeln har minskat tio kvartal i rad. Antalet anställda har minskat inom både detaljhandeln och partihandeln men ökat inom motorhandeln under året.

Inom information och kommunikation har antalet anställda minskat med 7 600 personer, eller tre procent, det senaste året trots att branschen haft en god tillväxt i år. 3 300 anställda har försvunnit bland datakonsulter och programmerare.

Antalet anställda i inom hotell och restaurang minskar för femte kvartalet i rad. Det tredje kvartalet var antalet anställda 2 500 personer färre än för ett år sedan.

Bland konsulttjänsterna inom juridik, ekonomi, vetenskap och teknik har antalet anställda ökat med 4 800 personer det senaste året. Det beror på fler anställda inom PR och kommunikation och bland organisationskonsulter. Bland arkitekter och tekniska konsulter har däremot antalet anställda minskat med 1 900 personer.

Inom privat utförd vård och omsorg har antalet anställda blivit 1 400 personer fler det senaste året.

Tabell 3: Anställda inom den privata tjänstesektorn tredje kvartalet 2024 jämfört med tredje kvartalet 2023

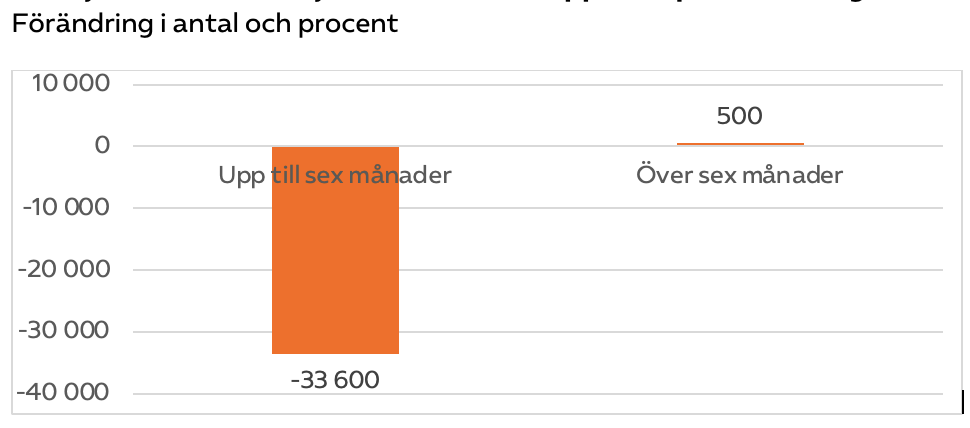

De förlorade jobben har främst har drabbat personer med korta tillfälliga anställningar. Antalet långvarigt anställda i den privata tjänstesektorn har varit konstant det senaste året.

Diagram 12: Förändring av antalet anställda inom privat tjänstesektor tredje kvartalet 2024 jämfört med tredje kvartalet 2023 uppdelat på anställningstid

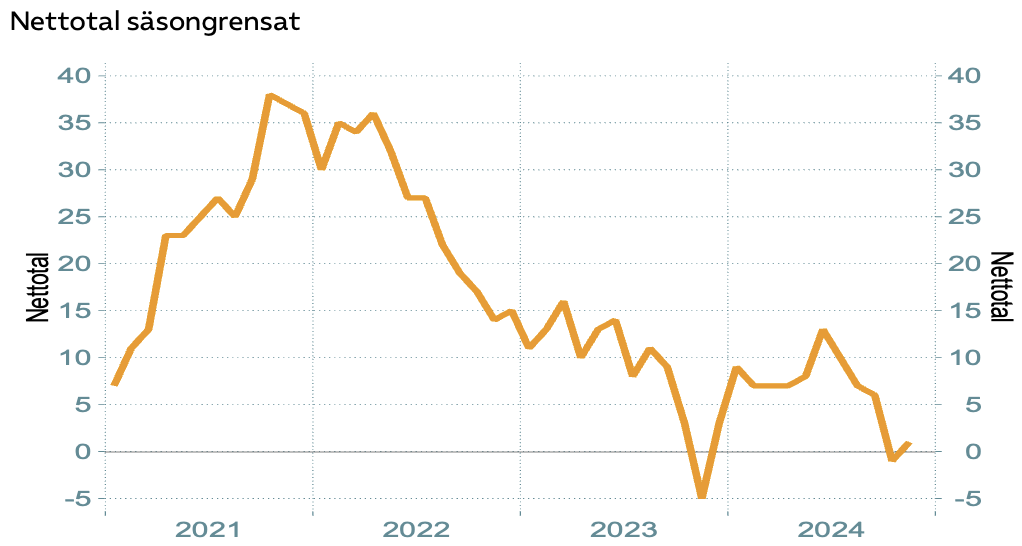

Under nästan hela 2024 var tjänsteföretagens anställningsplaner positiva. Fler företag räknade med att öka sin personalstyrka i närtid än som räknade med att minska den.20 Den uteblivna konjunkturuppgången innebar dock att planerna inte blev verklighet. I stället fortsatte företagen att minska antalet anställda. Nu har företagen justerat sina planer efter verkligheten och räknar inte med att nyanställa det närmaste kvartalet.

Diagram 13: Tjänsteföretagens anställningsplaner tre månader framåt, januari 2021 till november 2024

Nettotal säsongrensat, procent

Anm: Nettotal är andelen företag som planerar öka sin personalstyrka minus andelen som planerar att minska den.

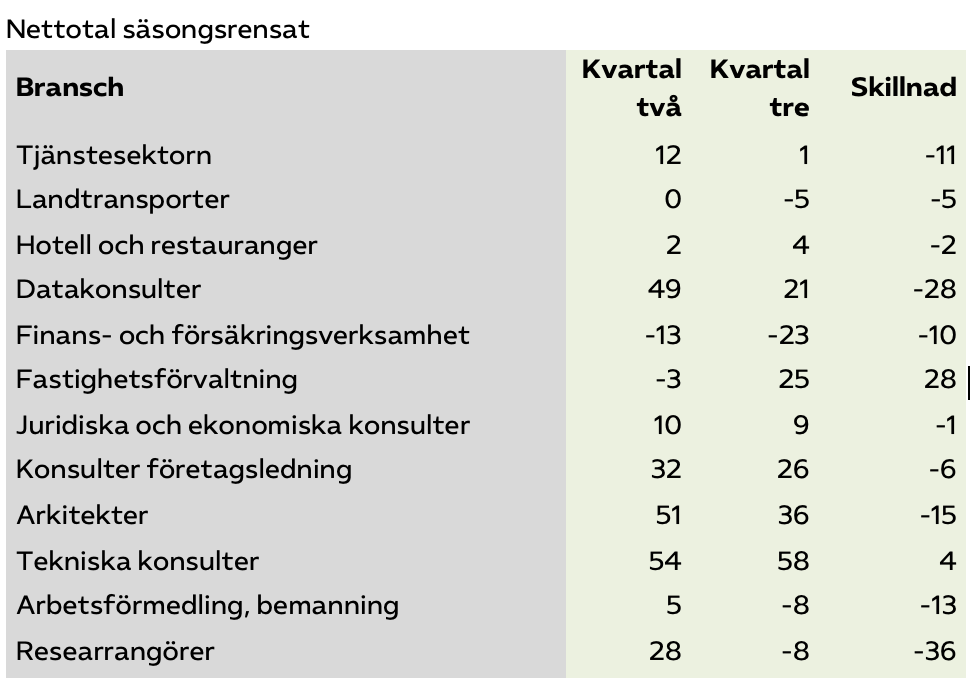

Anställningsplanerna har reviderats ner i nästan alla tjänstebranscher det senaste kvartalet utom bland tekniska konsulter där en stor majoritet av företagen fortfarande planerar att öka sin personalstyrka i närtid.

Tabell 4: Antalet anställda i olika tjänstebranscher. Förväntningar tre månader framåt, kvartal två 2024 och kvartal tre 2024

Anm: Nettotalet är andelen företag som planerar att öka sin personalstyrka minus andelen som planerar att minska den.

3.3 Allt mindre brist på arbetskraft

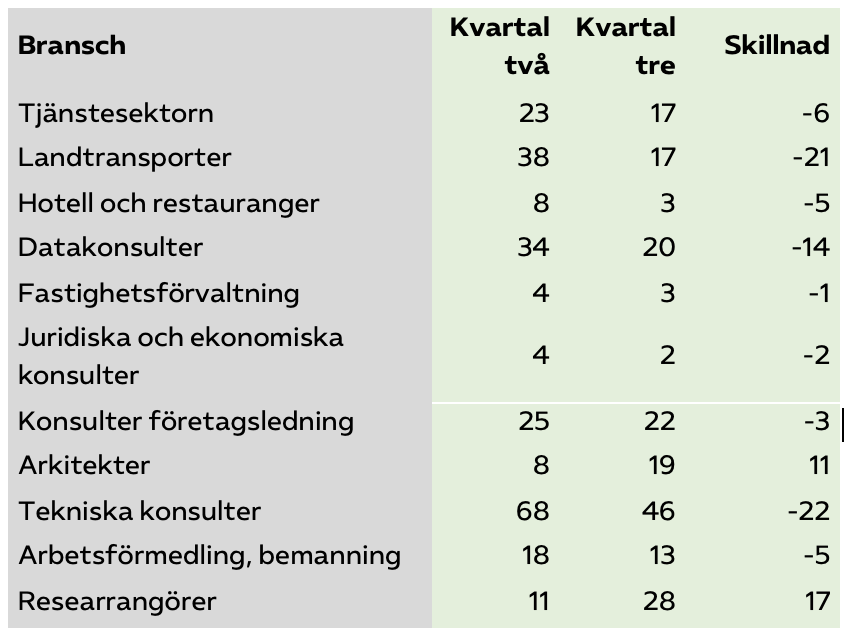

Konjunkturnedgången har också medfört att bristen på arbetskraft har sjunkit snabbt. För två år sedan uppgav över hälften av tjänsteföretagen att de hade brist på arbetskraft. Det tredje kvartalet i år hade bara 17 procent av tjänsteföretagen brist på personal. Bristen på arbetskraft är högst bland tekniska konsulter.

Tabell 5: Andel företag med brist på personal, kvartal två 2024 och kvartal tre 2024

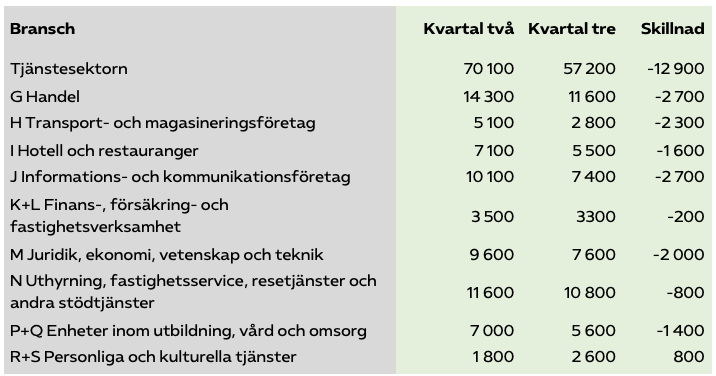

Att arbetsmarknaden tappar fart syns även på att antalet lediga jobb som kan tillträdas omedelbart blir färre. Det tredje kvartalet fanns 57 200 lediga jobb i den privata tjänstesektorn, vilket var 12 900 färre än förra kvartalet. De lediga jobben har minskat mest inom information och kommunikation samt inom handeln.

Tabell 6:Lediga jobb med omgående tillträde i tjänstesektorn kvartal två och tre 2024

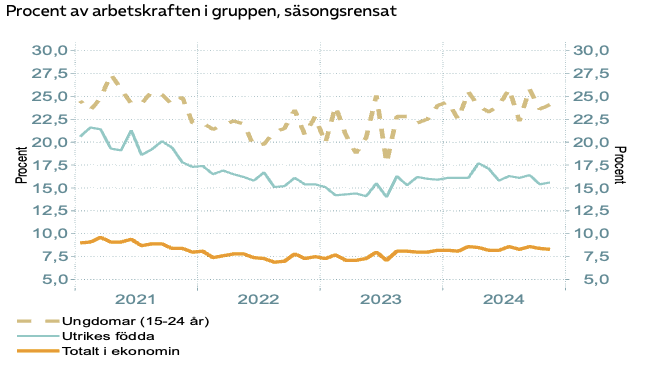

3.4 Arbetslösheten ligger fast

Konjunkturavmattningen syns på att sysselsättningen sjunker. I november var 68,3 procent av befolkningen mellan 15 och 74 år i arbete. Det var 0,9 procent lägre än ett år tidigare. Arbetslösheten stiger dock inte. I november var 418 000 personer arbetslösa. Den säsongsrensade arbetslösheten var 8,3 procent, en tiondels procent lägre än månaden innan.21

Andelen långtidsarbetslösa ökar dock. I november hade 214 100 personer varit arbetslösa i minst sex månader, enligt Arbetsförmedlingen, vilket var 17 600 fler än ett år tidigare.22

Diagram 14: Arbetslösheten bland ungdomar, utrikes födda och totalt januari 2021 till november 2024

Under 2021 och stora delar av 2022 var antalet varsel om uppsägning mycket låga. Nu har dock antalet varsel ökat under en tid. De senaste tolv månaderna har 42 500 personer varslats om uppsägning i den privata tjänstesektorn, vilket är 15 procent fler än föregående tolvmånadersperiod. Varslen ökar mest inom personaluthyrning och andra stödtjänster och inom handeln.23

Almegajouren hjälper medlemmar med en rad ärenden inom arbetsgivarfrågor. Under den senaste tre månaderna har 17 procent av samtalen till jouren handlat om uppsägningar, en lika stor andel som under samma period förra året.24

Tabell 7:Antal varsel om uppsägning i tjänstesektorn under senaste tolv månaderna jämfört med föregående tolvmånadersperiod

Anm: De 11 000 personer som tillfälligt varslades om uppsägning av Humana i februari 2023 ingår ej.

4.1 Försäljningspriserna ökar långsammare

Tjänsteföretagens försäljningspriser (TPI) – som omfattar både tjänster till företag och konsumenter – ökar nu betydligt långsammare än tidigare. Det tredje kvartalet ökade tjänstepriserna i årstakt med 2,4 procent, vilket är den lägsta ökningstakten på över tre år. Jämfört med föregående kvartal steg tjänstepriserna med 0,4 procent. Nedgången beror framför allt på att priserna på transporter fallit i absoluta tal det senaste kvartalet.25

Diagram 15: Almegas prisindikator för kommande förändring av tjänstepriser samt årlig förändring av tjänstepriserna

Den låga totala inflationen och en trög konjunkturuppgång bör bidra till att priserna på tjänster fortsätter att öka långsammare framöver. Almegas prisindikator förutspår att priserna på tjänster kommer att öka långsammare även under det fjärde kvartalet.

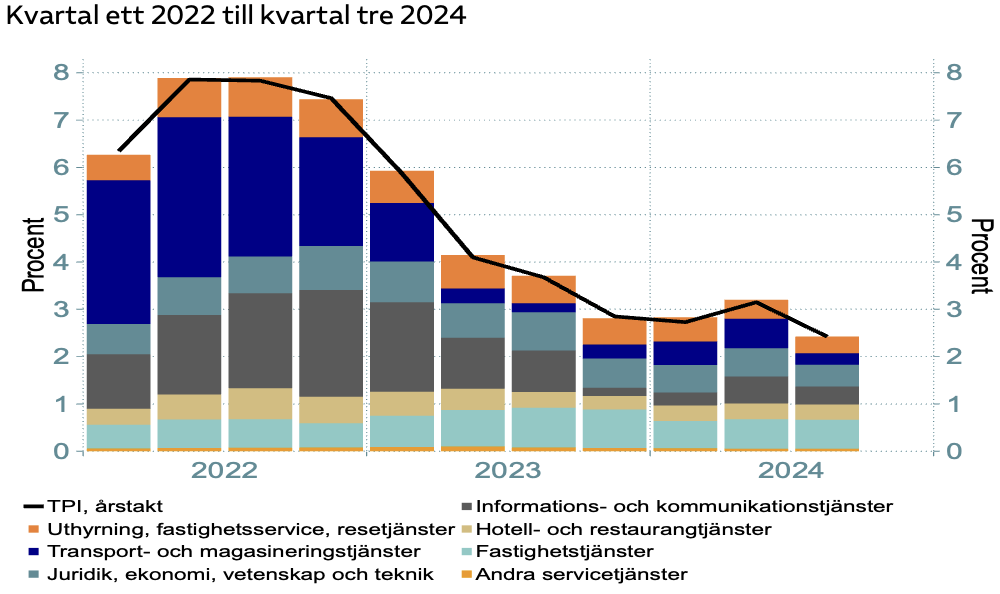

Diagram 16: Tjänstebranschernas bidrag till årsförändringen i tjänsteprisindex

Transportpriserna ökade under början av året men föll det tredje kvartalet med 0,4 procent jämfört med kvartalet innan. I årstakt ökade dock priserna på transporter med 2,4 procent.

Priserna på hotell- och restaurangtjänster fortsätter däremot att stiga mer än övriga tjänstepriser. Under det tredje kvartalet ökade priserna med 5,2 procent i årstakt.

Tabell 8: Prisökningstakten inom tjänster samt deras bidrag till årsförändringen i tjänsteprisindex (TPI), kvartal två 2024

Priserna på informations- och kommunikationstjänster ökade långsamt förra året när efterfrågan på dessa tjänster minskade. I år har dock priserna stigit snabbare

igen, vilket främst beror på höjda priser på programmering och datakonsultjänster. Det tredje kvartalet ökade priserna med 1,5 procent i årstakt.

Priserna på fastighetstjänster ökade snabbt i början av året men ökningstakten har avtagit därefter. Det tredje kvartalet ökade priserna med 4,8 procent i årstakt.

Prisökningarna på konsulttjänster inom juridik, ekonomi, vetenskap och teknik utvecklas svagt på grund av att efterfrågan på dessa tjänster avtagit något. Priserna på arkitekt- och tekniska konsulttjänster har i princip stått stilla det senaste året. Det tredje kvartalet steg priserna på samtliga konsulttjänster med 2,2 procent i årstakt.

Priserna inom personaluthyrning och andra stödtjänster till företag fortsätter att dock att öka trots en svag efterfrågan. Det tredje kvartalet ökade priserna med 2,5 procent i årstakt.

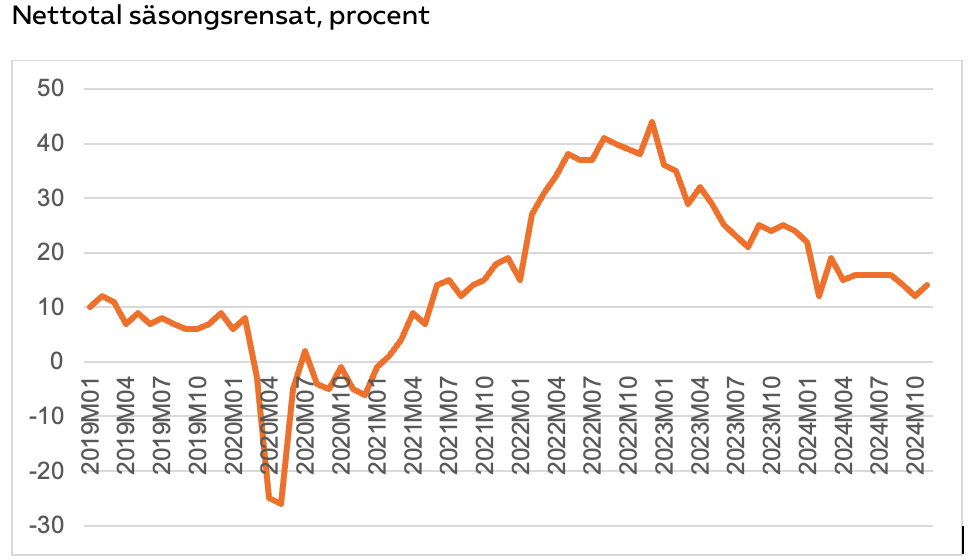

I början av 2023 räknade nästan hälften av tjänsteföretagen med att höja sina försäljningspriser i närtid men sedan dess har prisförväntningarna fallit kraftigt. I november räknade 14 procent av tjänsteföretagen med att höja sina priser i närtid, vilket är ungefär samma andel som före pandemin.

Diagram 17: Prisförväntningar i tjänstesektorn januari 2019 till november 2024

Nettotal säsongrensat, procent

Inom några tjänstebranscher räknar dock företagen med att kunna höja sina priser framöver. De högsta prisförväntningarna finns bland tekniska konsulter. Även bland datakonsulter och inom hotell- och restaurangbranschen räknar en betydande av företagen med att kunna höja sina priser i närtid. Ett glädjande besked är att arkitektföretagen inte längre räknar med att behöva sänka sina priser. Det är tecken på att efterfrågan inom branschen är på väg att vända uppåt.

Tabell 9: Tjänsteföretagens prisförväntningar augusti och november 2024

Anm: Nettotal är andelen företag som planerar att höja sina priser minus andelen som planerar att sänka dem.

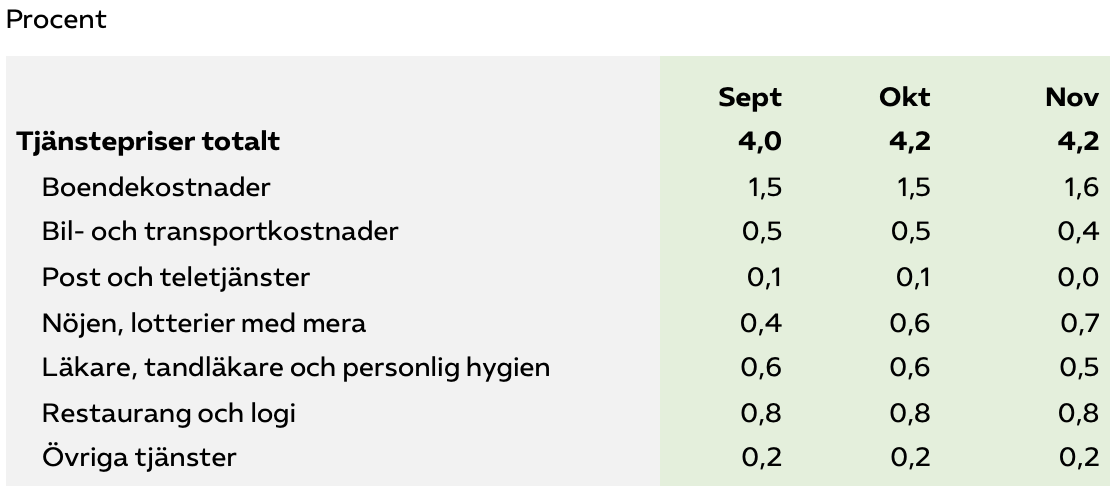

Prisökningarna på de tjänster som säljs direkt till konsumenter i Sverige fortsätter att avta långsamt. Under hösten har prisökningstakten fallit till 4,2 procent i årstakt. Konsumentpriserna på tjänster ökar dock fortfarande mer än den totala inflationen. En viktig förklaring är de stigande boendekostnaderna på grund av det höjda ränteläget. De står för mer än en tredjedel av prisökningen på tjänster till konsumenter.

Tabell 10: Ökning av priserna på tjänster i KPI september till november 2024, årstakt

Källa: Almega, SCB.

Anm: Bland övriga tjänster ingår; begravning, hemförsäkring, bank, utbildning, reparation och hushållstjänster.

Inflationen fortsätter att falla. I november ökade konsumentpriserna för både varor och tjänster med 1,6 procent i årstakt vilket var oförändrat jämfört med månaden innan. Energipriserna ökade jämfört med månaden innan medan hushållens räntekostnader sjönk. Inflationstakten, exklusive räntor (KPIF) var 1,8 procent i november. Det var 0,3 procent högre än månaden innan men fortfarande under Riksbankens inflationsmål vilket öppnar vägen för ytterligare räntesänkningar under vintern.26

Almegas tjänsteindikator har tagits fram av Almega från och med år 2001 för att ge en indikation om vart konjunkturen i den privata tjänstesektorn är på väg på kort sikt.27 Indikatorn ger information för att tidigt kunna förutspå vändpunkter i konjunkturen, inom både tjänstesektorn och Sveriges ekonomi, eftersom den privata tjänstesektorn svarar för 52 procent av Sveriges BNP.

Almegas tjänsteindikator täcker in cirka 90 procent av den privata tjänstesektorns förädlingsvärde och drygt 80 procent av dess sysselsättning.28 Indikatorn bygger på en skattning av sambandet mellan tjänsteföretagens svar i Konjunkturinstitutets konjunkturbarometer och utfallet för produktionstillväxten i den privata tjänstesektorn enligt SCB:s tjänsteproduktionsindex. Skattningen utgår från sambandet mellan bland annat företagens förväntningar om det kommande kvartalets efterfråge- och produktionsutveckling och den faktiska utvecklingen av tjänsteproduktionen per kvartal enligt Statistiska Centralbyråns (SCB) tjänsteproduktionsindex.

Tjänsteindikatorn är beräknad i indexform där värdet 100 anger genomsnittet för den period som den bygger på (skattningen är gjord på data från och med år 2005). Indexvärden över 100 anger en högre tillväxt än det historiska genomsnittet och index under 100 på det motsatta. Indikatorn anger också om tillväxten kan förväntas öka, vara oförändrad eller minska under det närmaste kvartalet. Indikatorn är ledande och ligger två till tre månader före publiceringen av det faktiska utfallet från SCB.

Almegas arbetsmarknadsindikator bygger på ett skattat samband mellan svar från tjänsteföretagen i Konjunkturinstitutets konjunkturbarometer och den privata tjänstesektorns sysselsättningsförändring enligt SCB:s kortperiodiska sysselsättningsstatistik. Arbetsmarknadsindikatorn bygger dessutom på uppgifter om vakansgraden i tjänstesektorn, som hämtas från SCB och uppdateras kvartalsvis. Indexvärdet 100 anger det historiska genomsnittet för indikatorn baserat på det skattade sambandet från och med år 2005.

Prisindikatorn bygger på ett skattat samband mellan svar från tjänsteföretagen i Konjunkturinstitutets konjunkturbarometer och förändringen av försäljningspriserna i den privata tjänstesektorns enligt SCB:s tjänsteprisindex. Värdet 100 anger den genomsnittliga prisökningstakten sedan 2006.

- SCB, Nationalräkenskaper.

- Inköpschefsindex privata tjänstesektorn och industrin. PMI – Inköpschefsindex – konjunkturmätare

- SCB, Nationalräkenskaper.

- SCB, exportprisindex tjänster. Prisindex i producent- och importled (PPI)

- SCB, utrikeshandel med tjänster. https://www.statistikdatabasen.scb.se/pxweb/sv/ssd/START__HA__HA0202/HA0202TjanstHKvN/

- SCB, exportprisindex tjänster. Prisindex i producent- och importled (PPI). Under kvartal tre var tjänsteexporten totalt 11,9 procent högre i löpande priser än ett år tidigare. Exportpriserna på tjänster har fallit med 0,9 procent det senaste året. SCB, utrikeshandel med tjänster. https://www.statistikdatabasen.scb.se/pxweb/sv/ssd/START__HA__HA0202/HA0202TjanstHKvN/table/tableViewLayout1/.

- Almega Kompetensföretagen. kvartalsrapport_2024_q3.pdf

- Almega Kompetensföretagen. kvartalsrapport_2024_q3.pdf

- Ibid.

- SCB, hushållens konsumtionsutgifter efter ändamål, kvartal tre 2024. https://www.statistikdatabasen.scb.se/pxweb/sv/ssd/START__NR__NR0103__NR0103A/NR0103ENS2010T02KvN/

- SCB, tjänsteproduktionsindex.

- SCB, omsättning detaljhandel. Detaljhandelns omsättning efter näringsgren SNI 2007, index 2021=100. Månad 1991M01 – 2024M10. PxWeb

- Mobility Sweden, databas nyregistreringar personbilar. Nyregistreringar Mobility Swedenr

- Inom kultur, nöje och fritid ingår bland annat museer, teatrar, sportanläggningar och gym. I annan service ingår bland annat reparationer, tvätterier och frisörer.

- SCB, Nationalräkenskaper.

- SCB, Nationalräkenskaper.

- Tillväxtanalys. Konkurser och anställda berörda av konkurs 1996- efter år, län, bransch och variabel. PxWeb (tillvaxtanalys.se)

- Skatteverket (2024). Tillfälliga anstånd med skattebetalning

- Konjunkturinstitutets månadsbarometrar. Statistikdatabasen – välj tabell (konj.se)

- SCB, AKU.

- Arbetsförmedlingens, månadsstatistik. Månadsstatistik (arbetsformedlingen.se)

- Arbetsförmedlingen, varselstatistik Statistik – Arbetsförmedlingen (arbetsformedlingen.se)

- Almegajouren, statistik november

- Stigande tjänstepriser andra kvartalet 2024 (scb.se)

- Inflationstakten enligt KPI 1,6 procent i november 2024

- Almegas tjänsteindikator togs fram 2001 av Owe Danemar, Almegas dåvarande chefekonom.

- De tjänstebranscher som saknas i KI-barometern är utbildning, hälso- och sjukvård, kultur, nöje och fritid samt samhälleliga och hushållsnära tjänster inom näringslivet.