Almegas tjänsteindikator för första kvartalet 2025

Uppgången dröjer ännu.

Rapporten finns i sin helhet på denna sida men kan också hämtas som pdf-fil.

Almegas tjänsteindikator är en kvartalsbaserad konjunkturindikator som belyser utvecklingen i den privata tjänstesektorn. Den ligger två månader före SCB:s publicering av den faktiska tjänsteproduktionen och är en aktuell spegel av konjunkturläget i den privata tjänstesektorn som står för 52 procent av Sveriges BNP och 48 procent av sysselsättningen. Almega har publicerat tjänsteindikatorn varje kvartal sedan 2001.

Denna upplaga av tjänsteindikatorn har gjorts av Patrick Joyce och Staffan Johansson. Insamlingen av data avslutades den 14 mars 2025.

För ytterligare upplysningar om det ekonomiska läget i den privata tjänstesektorn kontakta:

Staffan Johansson

Expert lönebildning och statistik

Stockholm

+46 8 762 70 44 +46 70 799 12 26 E-post

Läs mer

Oväntat låg tillväxt i tjänstesektorn

Den ekonomiska tillväxten börjar äntligen ta fart efter nästan tre års lågkonjunktur. Även den privata tjänstesektorn växer men betydligt långsammare. Det fjärde kvartalet ökade tjänsteproduktionen med 0,4 procent i årstakt, vilket var oväntat lite. Almegas tjänsteindikator förutspår dock att produktionen i tjänstesektorn fortsätter att öka även det första kvartalet.

Orsaken till den låga tillväxten i tjänstesektorn är den svaga hushållskonsumtionen. Under slutet av förra året började hushållens konsumtion till slut att växa men ännu för lite för att ge tillräcklig draghjälp till tjänstesektorn.

Information- och kommunikationssektorn utvecklas bra. Produktionen har ökat med 6,8 procent det senaste året. Tillväxten har varit starkast inom telekommunikationer och lite svagare bland datakonsulter.

Den svaga konjunkturen och låg efterfrågan från industri och bygg hämmar däremot efterfrågan på företagstjänster inom juridik, ekonomi, teknik, arkitekter med mera. Produktionen har minskat med 1,4 procent det senaste året. Efterfrågan på arkitekttjänster har börjat öka efter flera svaga år men hålls ännu tillbaka av en långsam återhämning inom byggandet. Efterfrågan på tekniska konsulter fortsätter däremot att vara god.

Inom personaluthyrning och andra stödtjänster till företag har produktionen minskat med 1,6 procent det senaste året. Nedgången förklaras av ett kraftigt fall för personaluthyrning. Omsättningen bland de största bemanningsföretagen har fallit med 17 procent på ett år. Övriga stödtjänster till företag har klarat sig bättre.

Arbetsmarknaden är fortsatt svag

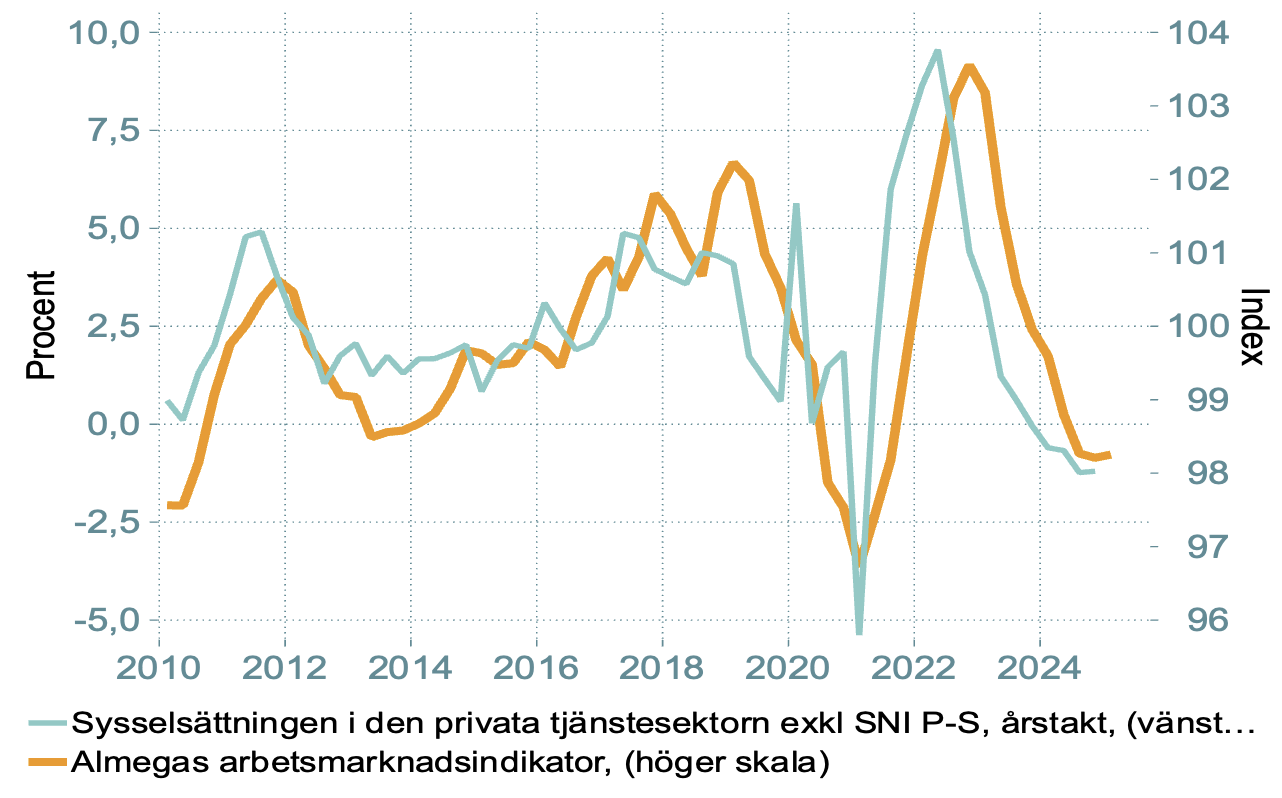

Den långa lågkonjunkturen märks på arbetsmarknaden. Antalet anställda i den privata tjänstesektorn har minskat med 34 300 personer på ett år. En nedgång med 1,3 procent.

Även om tjänsteproduktionen ökar kommer sannolikt arbetsmarknaden att förbli svag ett tag framöver. Almegas arbetsmarknadsindikator förutspår dock att jobben i tjänstesektorn inte kommer att bli färre under det första kvartalet.

Flest jobb har försvunnit inom bemanningsbranschen. På ett år har antalet anställda minskat med 12 500 personer. Vart tionde jobb har försvunnit i branschen.

Trots att informations- och kommunikationsbranschen hade en god tillväxt förra året blev jobben färre. Antalet anställda har minskat med 8 300 personer på ett år.

Konsulter inom PR och kommunikation samt organisationskonsulter är den enda tjänstebransch där jobben blivit tydligt fler. Antalet anställda har ökat med 3 800 personer det senaste året.

De förlorade jobben i tjänstesektorn drabbade tidigare under lågkonjunkturen enbart personer med korta tillfälliga anställningar men det senaste kvartalet minskad även antalet längre anställningar.

Prisökningarna på tjänster stabiliseras

Tjänsteföretagens försäljningspriser ökade det fjärde kvartalet med 2,7 procent i årstakt, vilket var något mer än kvartalet innan. Prisökningstakten har slutat falla och stabiliserat sig strax under tre procent i årstakt.

Almegas prisindikator förutspår att prisökningstakten faller något det kommande kvartalet. Det finns dock en risk att höjda priser på insatsvaror kan leda till något större prishöjningar framöver.

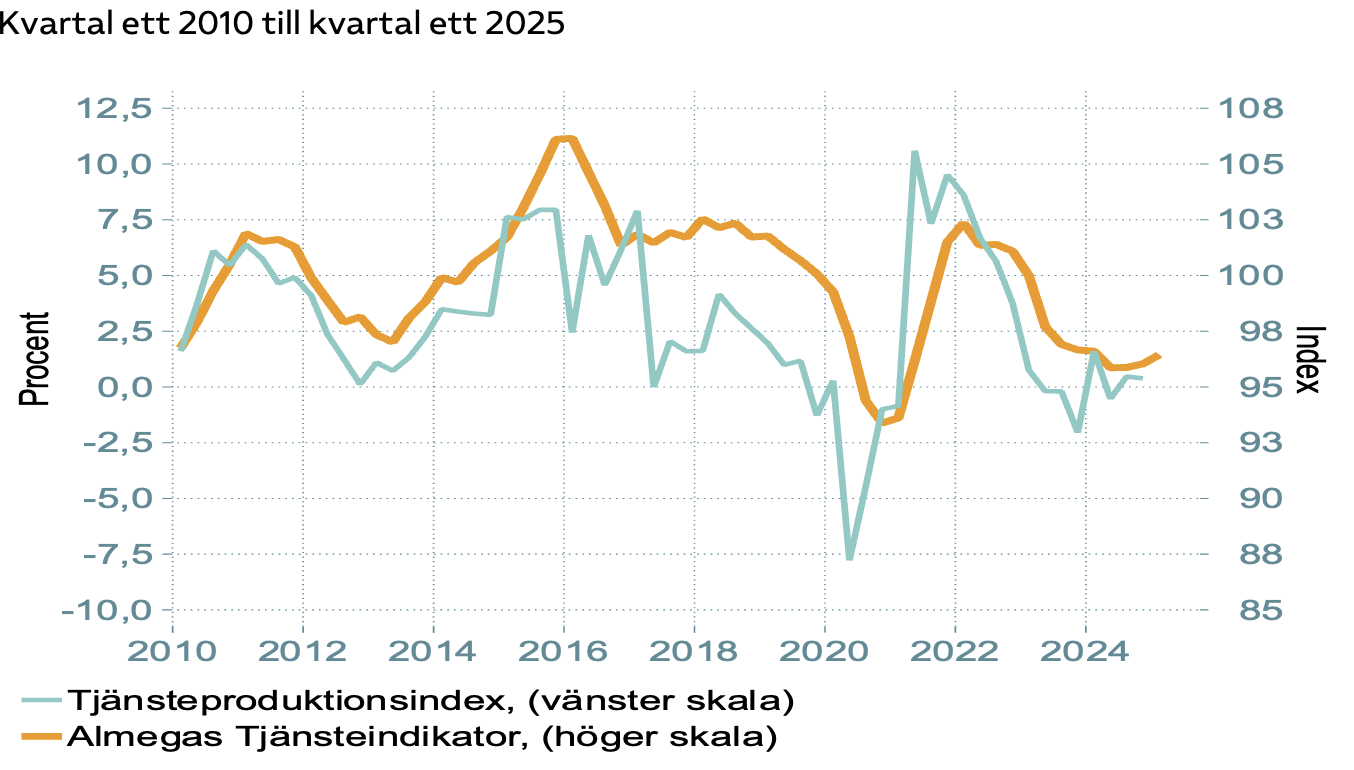

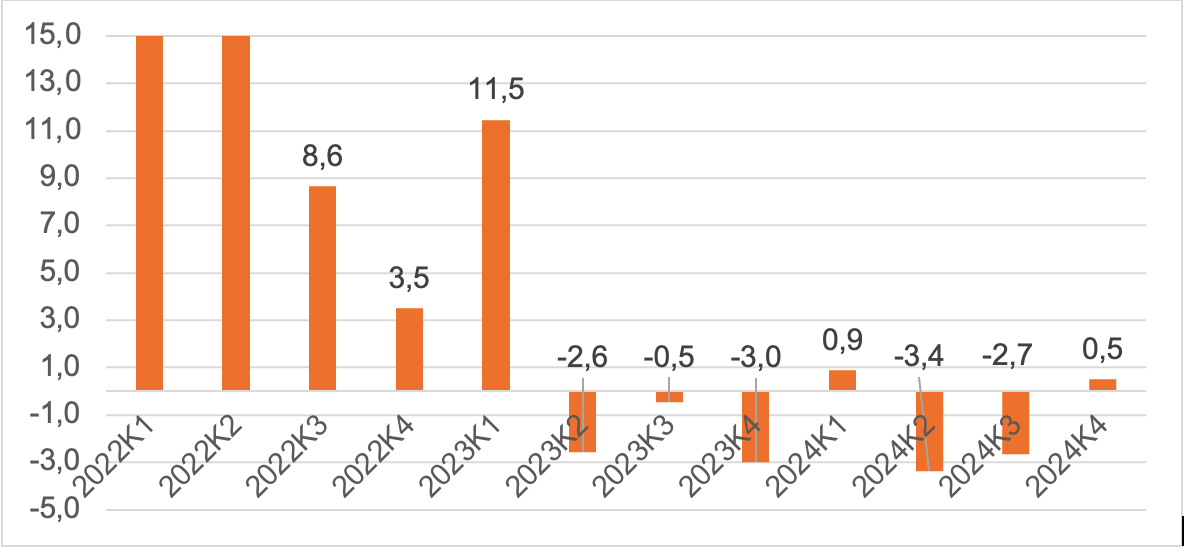

2.1 Tjänsteproduktionen stiger svagt

Den ekonomiska tillväxten börjar äntligen ta fart efter nästan tre års lågkonjunktur. Det fjärde kvartalet ökade svensk BNP med 2,4 procent i årstakt.1

Även den privata tjänstesektorn växer men betydligt långsammare. Det fjärde kvartalet ökade tjänsteproduktionen med 0,4 procent i årstakt, vilket var oväntat lite.2 Almegas tjänsteindikator förutspår dock att produktionen i tjänstesektorn fortsätter att öka även det första kvartalet.

Diagram 1: Almegas tjänsteindikator för produktionstillväxten i den privata tjänstesektorn samt årlig produktionstillväxt

Källa: Almega, Konjunkturinstitutet, SCB, Macrobond.

Den största orsaken till den låga tillväxten i tjänstesektorn är den svaga hushållskonsumtionen. Under slutet av förra året började hushållens konsumtion till slut att växa men ökningstakten – 0,5 procent på årsbasis – är ännu för liten för att ge tillräcklig draghjälp till tjänstesektorn.

Tillväxten i tjänstesektorn beror dock till stor del på en kraftig uppgång för informations- och kommunikationssektorn medan en låg efterfrågan från industrin och byggsektorn håller tillbaka övriga företagstjänster.

Industrikonjunkturen började förbättras under slutet av förra året, vilket kan öka efterfrågan på flera företagstjänster. Risken är dock påtaglig att de tullar som USA infört mot omvärlden, eller hotar att införa, dämpar världshandeln och skadar industrins återhämtning. Bostadsbyggandet har stabiliserats efter en längre nedgång men indikationer finns på att byggandet av nya bostäder kommer att öka långsammare i år än tidigare väntat.

Diagram 2: BNP och privat tjänsteproduktion, januari 2022 till januari 2025

Källa: SCB, tjänste- och industriproduktionsindex.

Anm: Privat tjänstesektor minus finans och försäkring. Tillverkningsindustri och gruvor.

Ett glädjeämne är att exporten av tjänster fortfarande ökar starkt. Det fjärde kvartalet var tjänsteexporten 12,6 procent högre i löpande priser än ett år tidigare.3

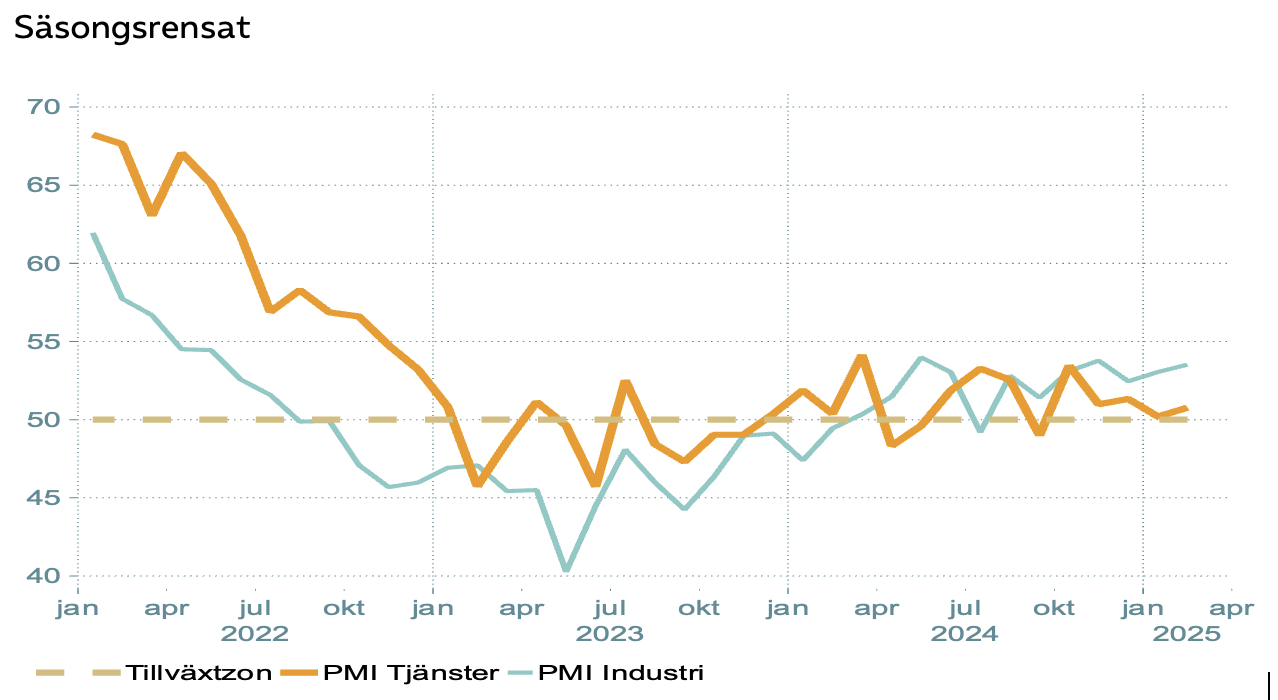

Diagram 3: Inköpschefsindex för privata tjänster och industri, januari 2022 till februari 2025

Tjänsteföretagens förväntningar på framtiden förblir försiktigt positiva. Inköpschefsindex (PMI) för tjänster ligger i tillväxtzonen – över 50 – men marginalen är liten.4

Efterfrågan på företagstjänster har påverkats negativt av den svaga konjunkturen och minskad efterfrågan från både industrin och byggsektorn. Läget skiljer sig mellan olika företagstjänster. Information och kommunikation växer starkt medan övriga företagstjänster utvecklas svagare.

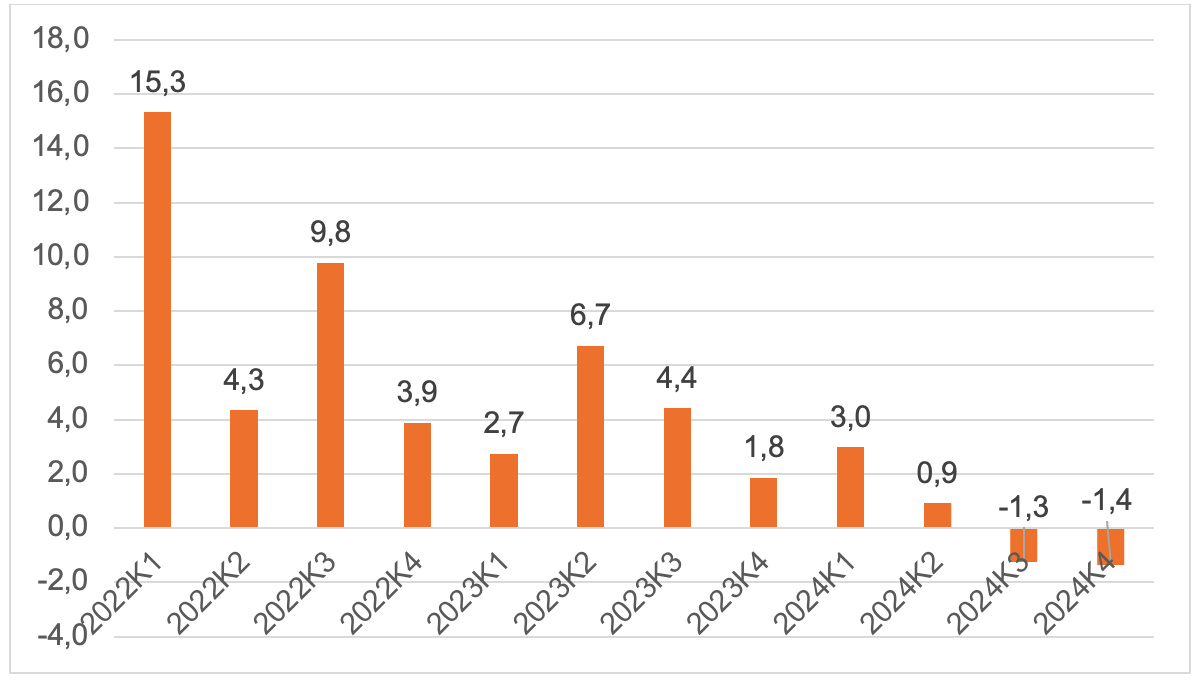

Diagram 4: Produktionen inom information och kommunikation, kvartal ett 2022 till kvartal fyra 2024

Förändring årstakt, fasta priser och kalenderkorrigerat, procent.

Information- och kommunikationssektorn hade ett starkt fjolår med stigande produktion varje kvartal. Det fjärde kvartalet var produktionen 6,8 procent högre än ett år tidigare. Tillväxten har varit starkast inom telekommunikationer och lite svagare bland datakonsulter.5

Exporten av informations- och kommunikationstjänster ökade starkt under förra året. Det fjärde kvartalet var exporten 7,1 procent högre i löpande priser än ett år tidigare.6 Uppgången beror på ökad export av data- och informationstjänster.7

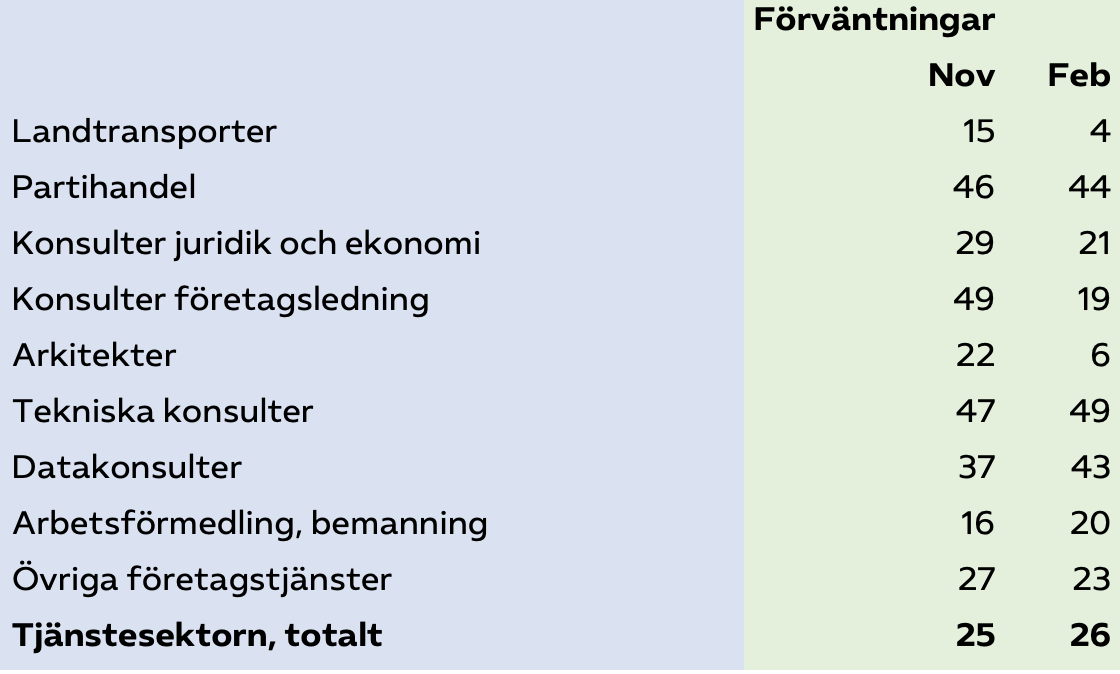

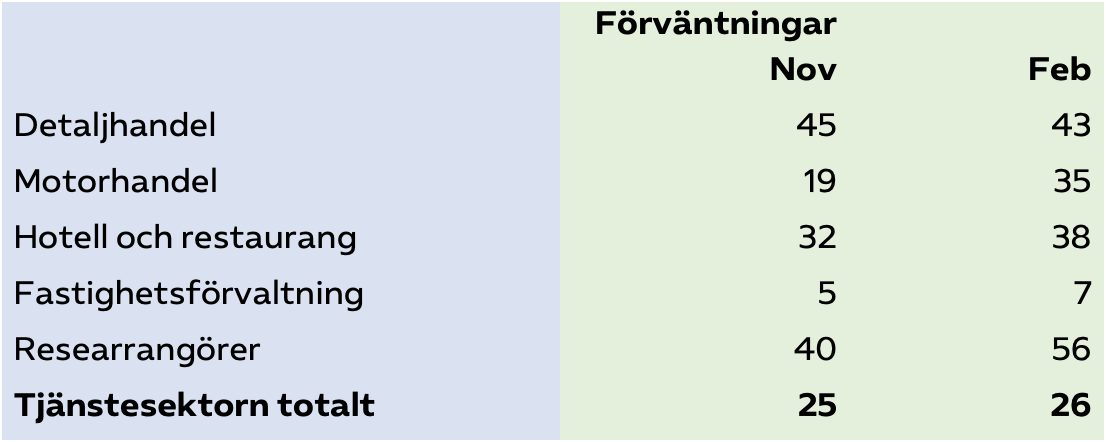

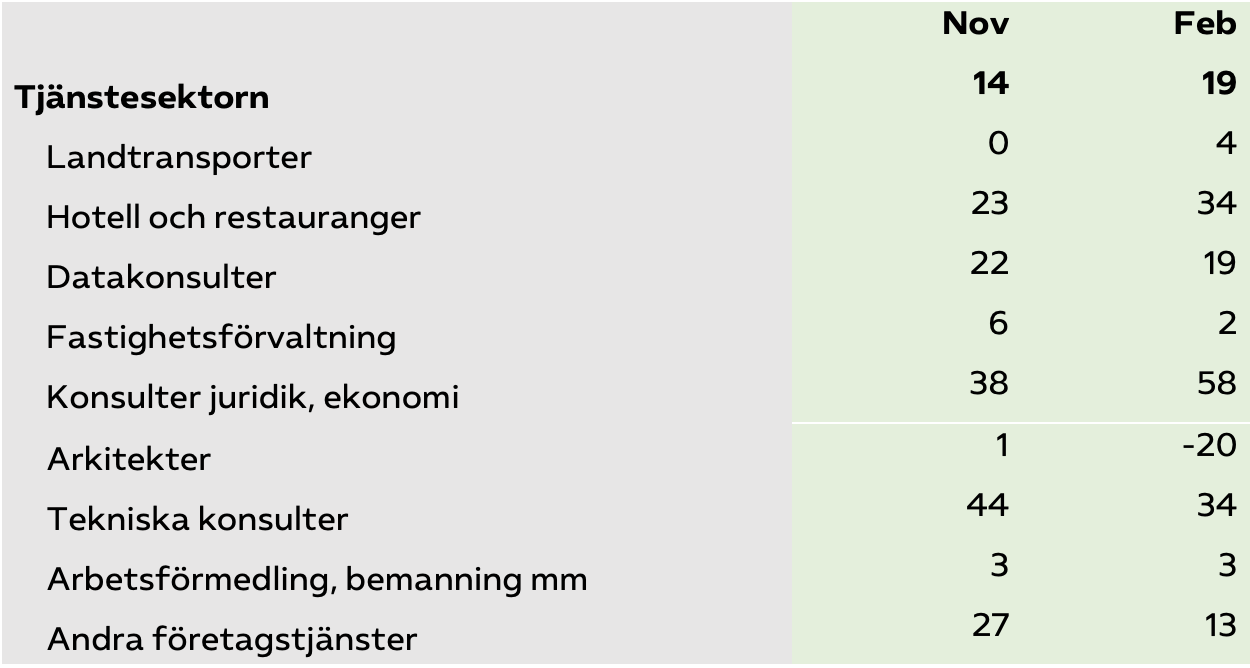

Framtidsförväntningarna inom branschen brukar vara positiva även under svaga perioder, nu är de väldigt starka. I februari räknade 43 procent av datakonsulterna med ökad efterfrågan i närtid (se tabell 1).

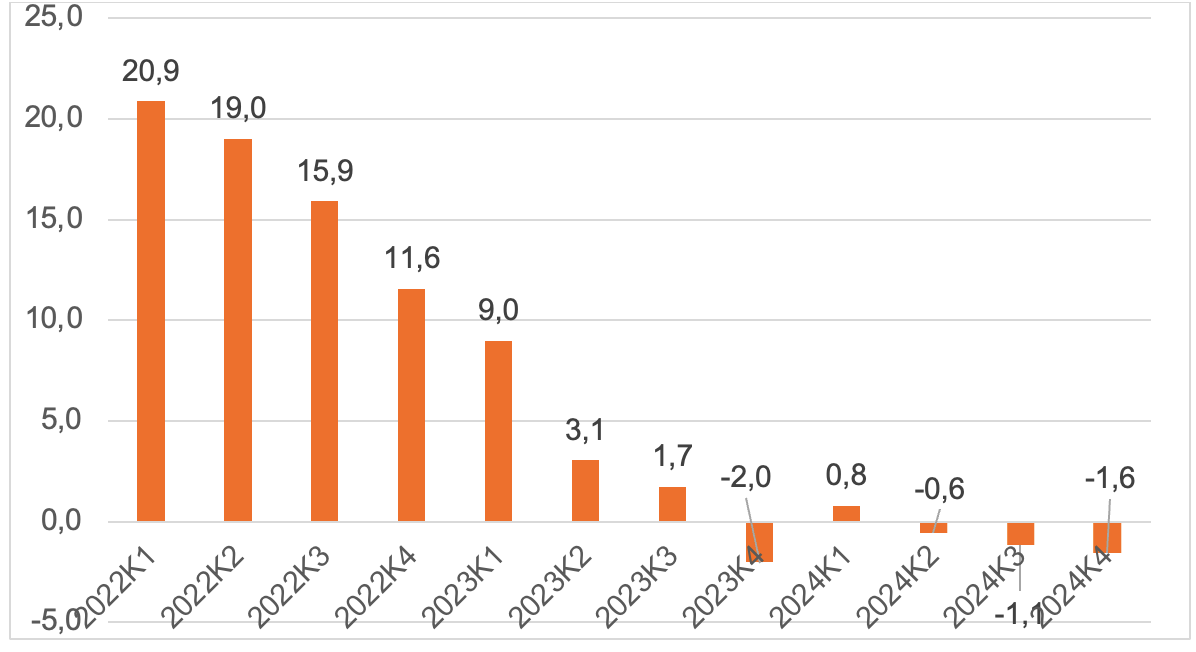

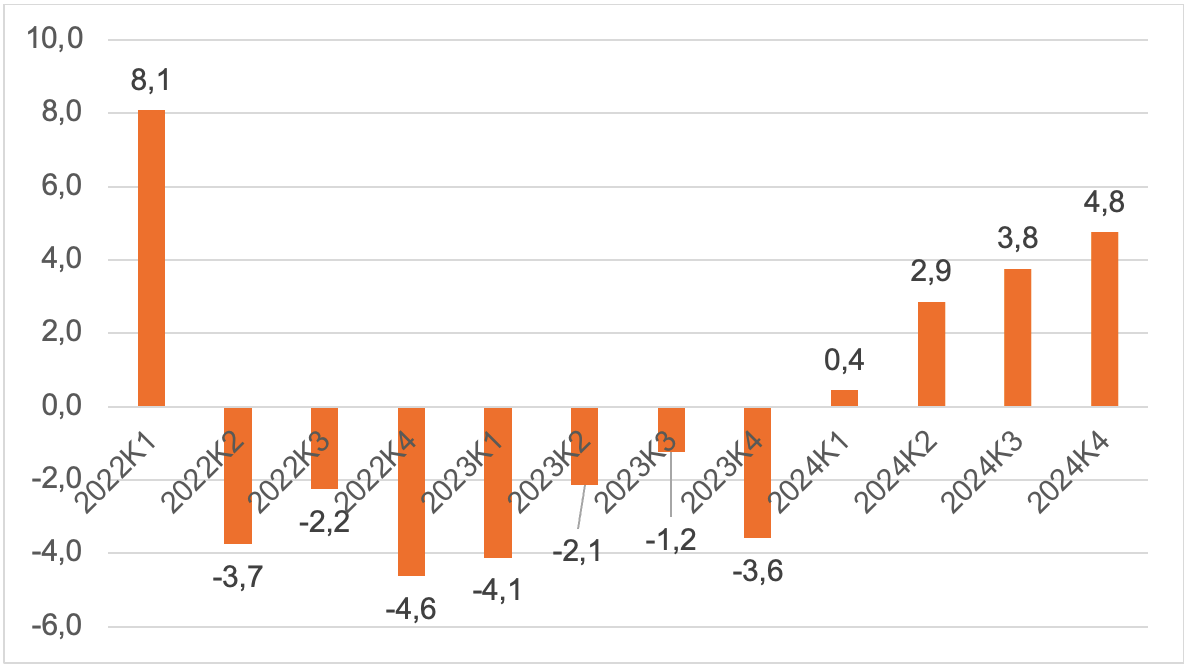

Diagram 5: Produktion bland konsulter inom juridik, ekonomi, teknik med mera, kvartal ett 2022 till kvartal fyra 2024

Förändring årstakt, fasta priser och kalenderkorrigerat, procent.

Den svaga konjunkturen och låg efterfrågan från industri och bygg hämmar efterfrågan på företagstjänster inom juridik, ekonomi, vetenskap och teknik med mera. Det fjärde kvartalet var produktionen 1,4 procent lägre än ett år tidigare.

Branschen hålls dock uppe av en stark export. Det fjärde kvartalet var exporten av affärstjänster 13,9 procent högre, i löpande priser, än ett år tidigare.8

Läget skiljer sig åt mellan olika branscher. Efterfrågan på arkitekttjänster har börjat öka efter flera svaga år och arkitektföretagen är försiktigt positiva om framtiden. Arkitektföretagens förväntningar på efterfrågan i närtid har dock svalnat något på grund av en långsammare återhämning inom byggsektorn (se tabell 1). På längre sikt är dock arkitekterna mer optimistiska. Enligt Innovationsföretagens barometer räknar 57 procent av arkitekterna med ökad orderingång det kommande halvåret.9

Efterfrågan på tekniska konsulter fortsätter att vara god och framtidsförväntningarna är positiva både på kortare och längre sikt. Enlig Innovationsföretagens barometer räknar 61 procent av dem med ett förbättrat orderläge det närmaste halvåret. Däremot är industrikonsulternas förväntningar mer dämpade, 68 procent av dem räknar med oförändrat eller sjunkande orderläge.10

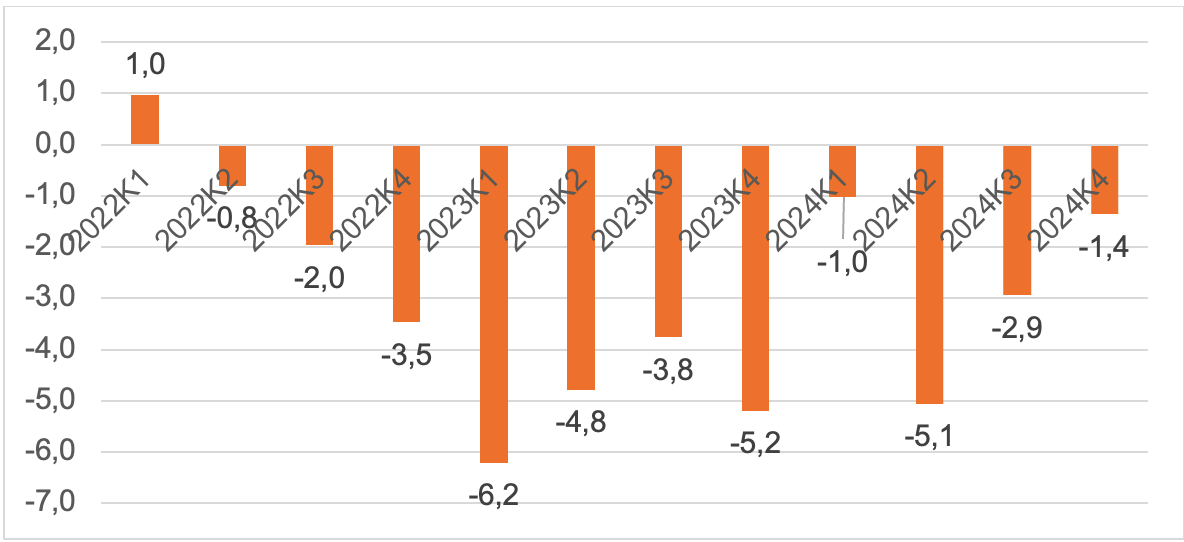

Diagram 6: Produktion inom uthyrning och andra stödtjänster till företag, kvartal ett 2022 till kvartal fyra 2024

Förändring årstakt, fasta priser och kalenderkorrigerat, procent.

Inom personaluthyrning, fastighetsservice, städning och andra stödtjänster till företag var produktionen det fjärde kvartalet 1,6 procent lägre än ett år tidigare. Nedgången förklaras av ett kraftigt fall för personaluthyrning medan övriga stödtjänster till företag har klarat sig bättre.

Enligt siffror från Kompetensföretagen – där bemanningsföretag ingår – var omsättningen i löpande priser det fjärde kvartalet 17,0 procent lägre än ett år tidigare.11 Uthyrningen av personal minskade inom alla yrkesområden. Uthyrningen till branschens största yrkesområde, industri, har minskat med 28,1 procent på ett år och uthyrningen till det näst största yrkesområdet, lager och logistik, har fallit med 7,1 procent.

Fallet beror på den svaga arbetsmarknaden men också på förändringar i uthyrningslagen som försvårar för branschen.12 Trots det dystra läget räknar bemanningsföretagen med att efterfrågan kommer att öka något framöver (se tabell 1).

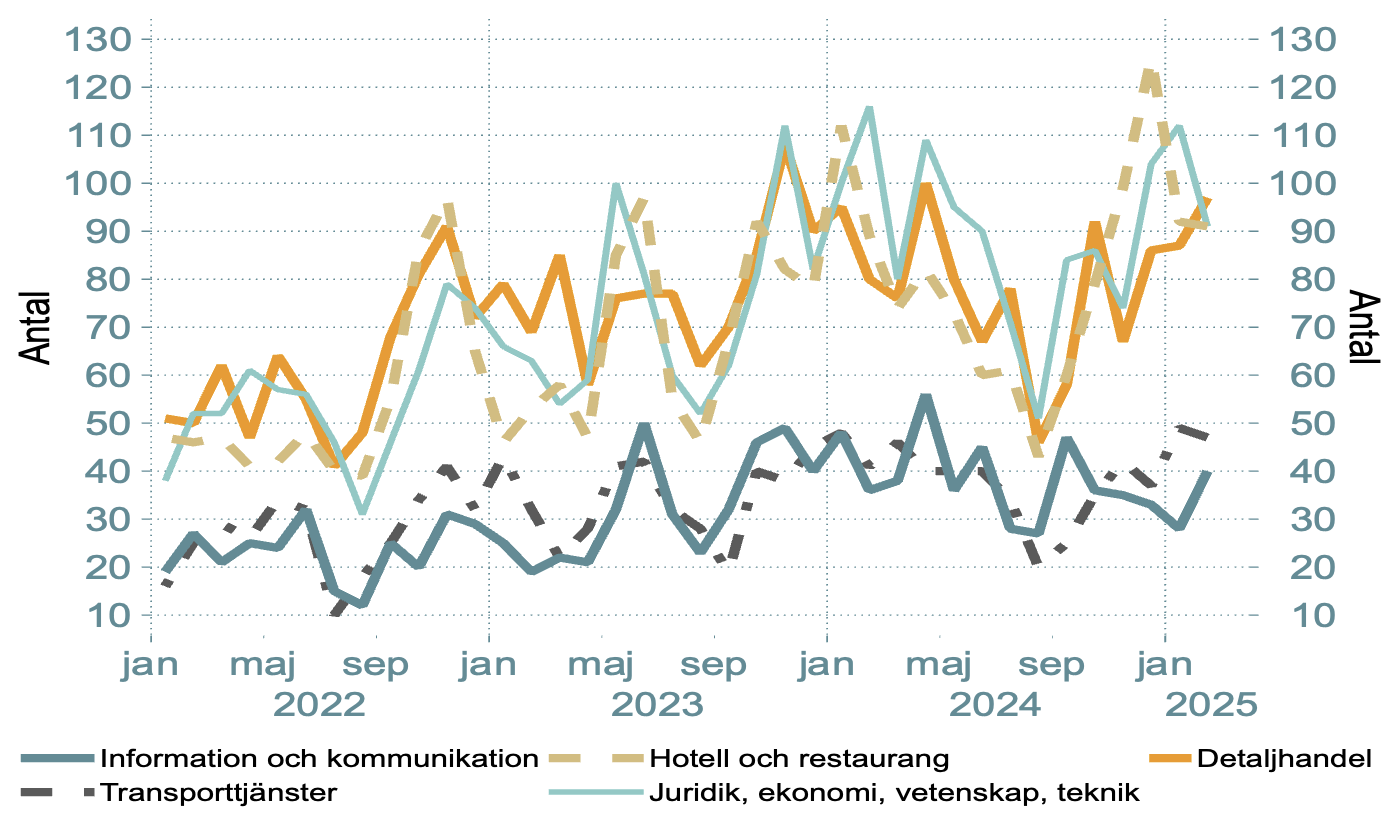

Tabell 1: Efterfrågan i tjänstebranscher som främst säljer till företag. Förväntningar tre månader framåt, november 2024 och februari 2025

Nettotal, säsongsrensat.

Anm: Nettotal är andelen företag som rapporterar att efterfrågan ökar minus andelen som rapporterar att den minskar. Övriga företagstjänster (SNI 82) omfattar kontorstjänster, callcenter samt arrangörer av kongresser och mässor.

Nedgången för transportföretagen fortsätter. Produktionen har fallit nio kvartal i rad. De fjärde kvartalet föll den med 7,7 procent på årsbasis.

Fallande inflation, sänkta räntor och sänkta inkomstskatter innebar att hushållens realinkomster ökade under 2024 trots att sysselsättningen föll. Hushållen är mer optimistiska om ekonomin än för ett år sedan men fortfarande något mer dämpade än normalt.13 Efter flera år av fallande konsumtion har hushållen börjat öppna plånböckerna försiktigt. Under det fjärde kvartalet växte hushållens konsumtion med 0,5 procent i årstakt. Det var andra kvartalet i rad med ökande konsumtion.14

Den bransch som drabbats mest av den låga hushållskonsumtionen är handeln där produktionen fallit elva kvartal i sträck. Läget blir dock bättre. Visserligen föll produktionen inom handeln med 1,4 procent i årstakt det fjärde kvartalet men det var mindre än tidigare.

Detaljhandelns produktion ökade med 1,2 procent i årstakt det fjärde kvartalet och branschen förväntar sig att försäljningen kommer att fortsätta att öka i närtid (se tabell 2).

Diagram 7: Produktionen inom handel, kvartal ett 2022 till kvartal fyra 2024

Förändring årstakt, fasta priser och kalenderkorrigerat, procent.

Anm: Handel säljer tjänster till hushåll och företag.

Det fjärde kvartalet var produktionen i motorhandeln 3,3 procent lägre än ett år tidigare, vilket berodde på färre nyregistrerade personbilar.15 Inom partihandeln, som säljer till företag, har produktionen fallit i nästan tre år men nedgången börjar plana ut. Det fjärde kvartalet var produktionen 2,1 procent lägre än ett år tidigare.

Diagram 8: Produktionen inom hotell och restaurang, kvartal tre 2022 till kvartal fyra 2024

Förändring årstakt, fasta priser och kalenderkorrigerat, procent.

Källa: SCB, tjänsteproduktionsindex.

Anm: De två första kvartalen 2022 var tillväxten över 50 procent i årstakt på grund av slopade pandemirestriktioner.

Hotell- och restaurangbranschen har haft en svag utveckling de senaste två åren beroende på minskad hushållskonsumtion, ökade kostnader och höjda försäljningspriser. Trots detta var produktionen det fjärde kvartalet 0,5 procent högre än ett år tidigare. Företagen i branschen ser positivt på utvecklingen och räknar med stigande efterfrågan framöver (se tabell 2).

Tabell 2: Efterfrågan i tjänstebranscher som främst säljer till hushåll. Förväntningar tre månader framåt, november 2024 och februari 2025

Nettotal, säsongsrensat.

Anm: Fastighetsförvaltning (SNI 68.2) och researrangörer (SNI 79) säljer tjänster både till hushåll och företag.

Den svaga konsumtionen har också drabbat efterfrågan på personliga tjänster och kultur och nöjen.16 Det fjärde kvartalet var produktionen 4,8 procent lägre än ett år tidigare. Produktionen av tjänster inom fastighetsförvaltning har ökat trots lågkonjunkturen och var det fjärde kvartalet 3,9 procent högre än för ett år sedan.

2.4 Vård och omsorgstjänster återhämtar sig

Privat produktion av offentligt finansierade välfärdstjänster utvecklas åt olika håll för närvarande.

Produktionen inom privat utförd utbildning ökade tydligt under 2023 men föll kraftigt förra året. Det fjärde kvartalet var produktionen 13,9 procent lägre än ett år tidigare. Nedgången är anmärkningsvärd eftersom antalet arbetade timmar inom privat utförd utbildning inte minskade utan ökade något under samma period.17

Diagram 9: Produktionen inom privat utförd sjukvård och omsorg, kvartal ett 2022 till kvartal fyra 2024

Förändring årstakt, fasta priser kalenderkorrigerat, procent.

Inom privat utförd sjukvård och omsorg föll produktionen i fasta priser under höginflationsåren 2022 och 2023 eftersom utförarnas ersättning från kommuner och regioner inte höjdes i takt med de ökade kostnaderna. När inflationen sjönk under 2024 återhämtade sig dock intäkterna även i fasta priser. Det fjärde kvartalet var produktionen inom privat vård och omsorg 4,8 procent högre än ett år tidigare. Produktionen har ökat inom såväl hälso- och sjukvård som omsorg.18

Konkurserna i tjänstesektorn ökade fram till början av förra året och har förblivit höga sedan dess. Under förra året gick 7 274 tjänsteföretag i konkurs vilket var 20 procent fler än året innan. Under januari och februari i år har dock konkurserna börjat minska vilket kan tyda på att läget är på väg att förbättras.

De flesta konkurser rör små företag med i genomsnitt drygt två anställda.19 Konkurserna är som vanligt flest inom hotell- och restaurang och detaljhandeln men är även ovanligt många bland konsulter inom juridik, ekonomi, vetenskap och teknik. Sannolikt har det krisen för byggbranschen orsakat konkurser bland närliggande tjänsteföretag.

Diagram 10: Konkurser i tjänstebranscher, januari 2022 till februari 2025

Den långa lågkonjunkturen märks på arbetsmarknaden. Det fjärde kvartalet var antalet jobb i den privata tjänstesektorn 32 400 – eller 1,2 procent – färre än ett år tidigare. Om man räknar bort finanssektorn har antalet anställda i den privata tjänstesektorn minskat med 34 300 personer, eller 1,3 procent, på ett år. Minskningen av antalet jobb är nästan lika stor som kvartalet innan.

Den långsamma konjunkturåterhämtningen innebär att arbetsmarknaden förblir svag ett tag framöver. Almegas arbetsmarknadsindikator förutspår dock att jobben i tjänstesektorn inte minskar under det första kvartalet i år.

Diagram 11: Almegas indikator för sysselsättningstillväxten i privat tjänstesektor

Kvartal ett 2010 till kvartal ett 2025

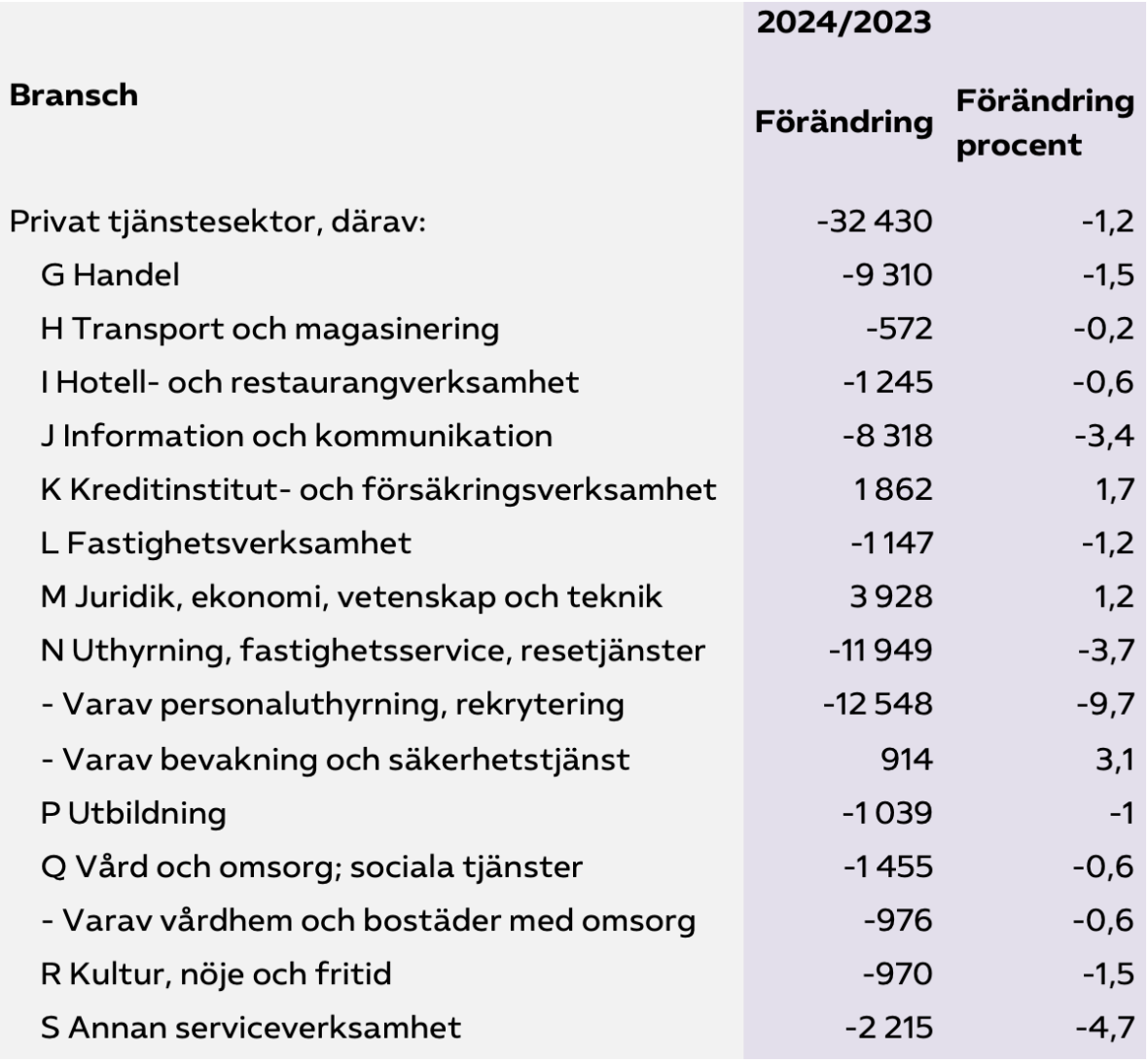

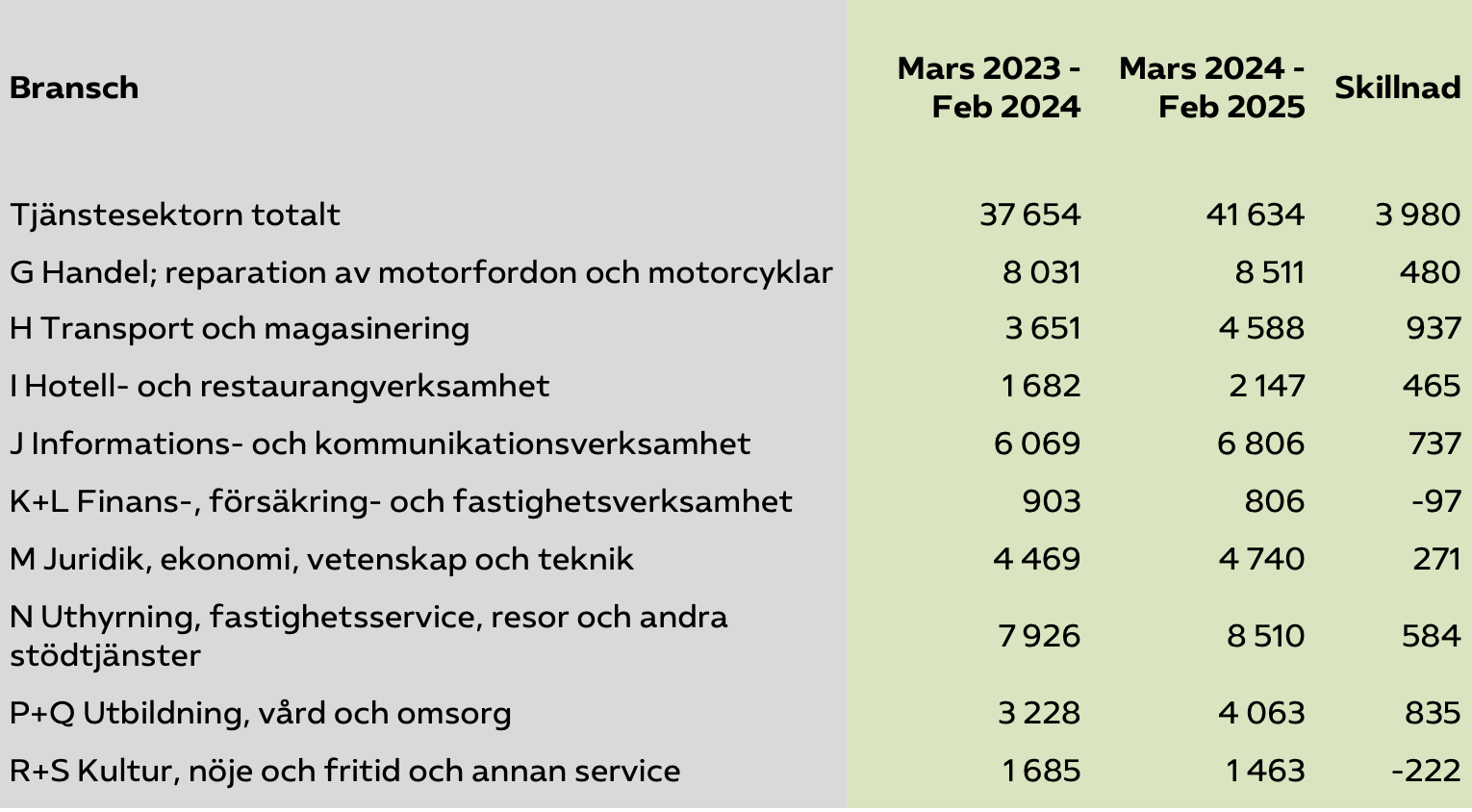

Jobben har blivit färre i nästan samtliga tjänstebranscher. Flest jobb har försvunnit inom personaluthyrning och rekrytering. På ett år har antalet anställda minskat med 12 500 personer, eller tio procent. Nedgången beror främst på den svaga konjunkturen men även på förändringar i uthyrningslagen som försvårar för branschen.

Inom handeln har antalet anställda minskat med 9 300 personer det senaste året vilket inte är förvånande eftersom omsättningen inom handeln har minskat elva kvartal i rad. Antalet anställda har blivit färre inom handelns samtliga delbranscher.

Inom information och kommunikation har antalet anställda minskat med 8 300 personer, eller 3,4 procent, det senaste året trots att branschen haft en god tillväxt. Bland datakonsulter och programmerare har antalet anställda blivit 3 200 färre.

Antalet anställda inom hotell och restaurang minskar för sjätte kvartalet i rad. Det fjärde kvartalet var de 1 200 färre än för ett år sedan.

Bland konsulttjänster inom juridik, ekonomi, vetenskap och teknik med mera har antalet anställda ökat med 3 900 personer det senaste året. Det beror uteslutande på fler anställda inom PR och kommunikation och bland organisationskonsulter. Tillsammans med finans och försäkring är detta den enda tjänstebransch där antalet anställda ökat det senaste året.

Inom privat utförd vård och omsorg har antalet anställda blivit 1 500 färre det senaste året.

Tabell 3: Anställda inom den privata tjänstesektorn fjärde kvartalet 2024 jämfört med fjärde kvartalet 2023

Förändring i antal och procent.

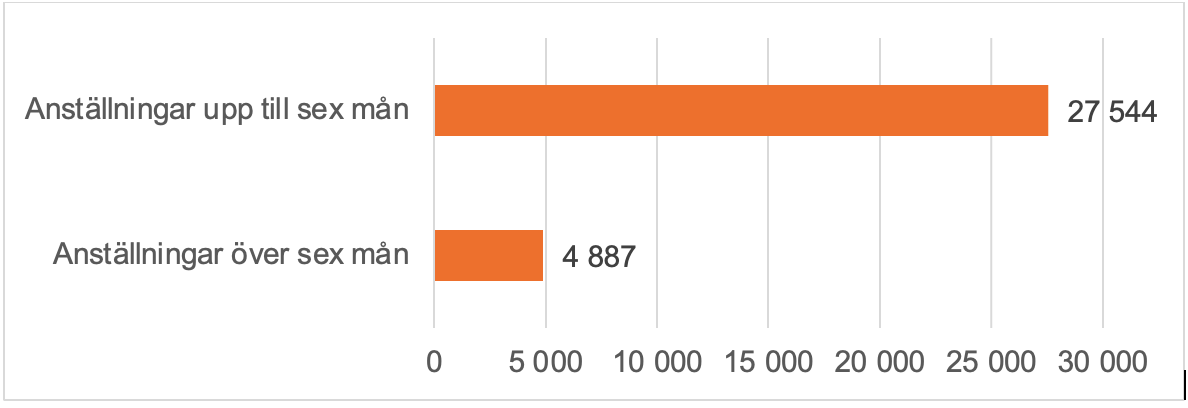

Den minskade sysselsättningen i tjänstesektorn har tidigare under lågkonjunkturen enbart drabbat personer med korta tillfälliga anställningar men det senaste kvartalet minskade även antalet längre anställningar.

Diagram 12: Minskning av antalet anställda inom privat tjänstesektor, kvartal fyra 2024 jämfört med kvartal fyra 2023, fördelade efter anställningstid

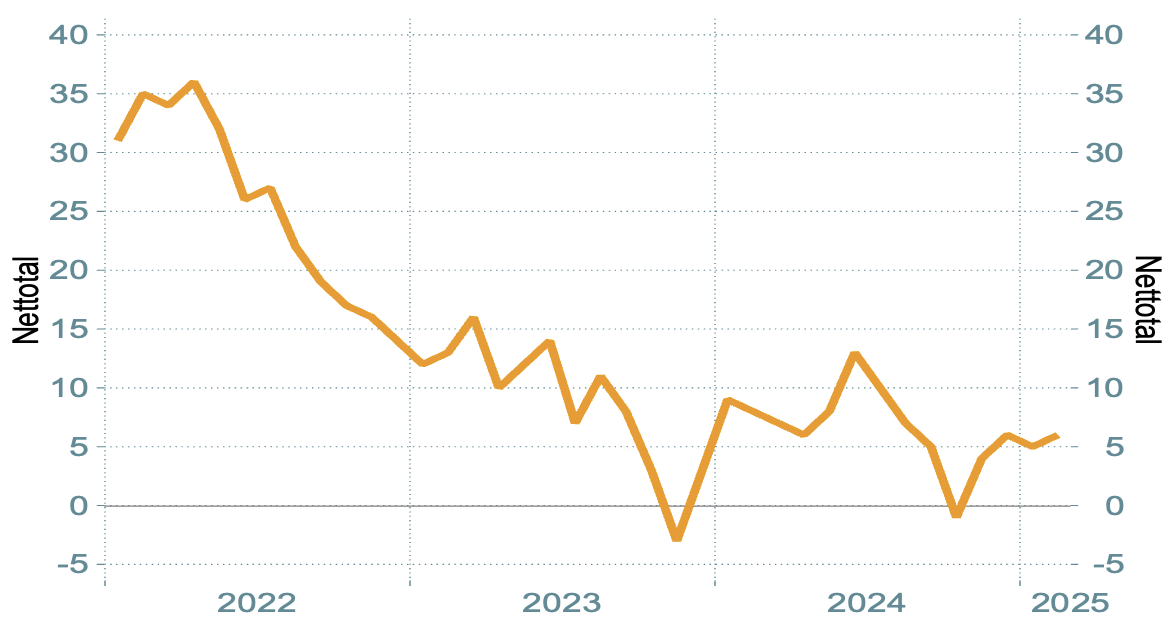

Det senaste året har tjänsteföretagen haft svagt positiva anställningsplaner, vilket sannolikt berodde på att man räknat med en konjunkturuppgång i närtid.20 Den uteblivna uppgången har dock inneburit att planerna på att nyanställa inte blivit verklighet.

Diagram 13: Tjänsteföretagens anställningsplaner tre månader framåt, januari 2022 till februari 2025

Nettotal säsongrensat

Anm: Nettotal är andelen företag som planerar öka sin personalstyrka minus andelen som planerar att minska den.

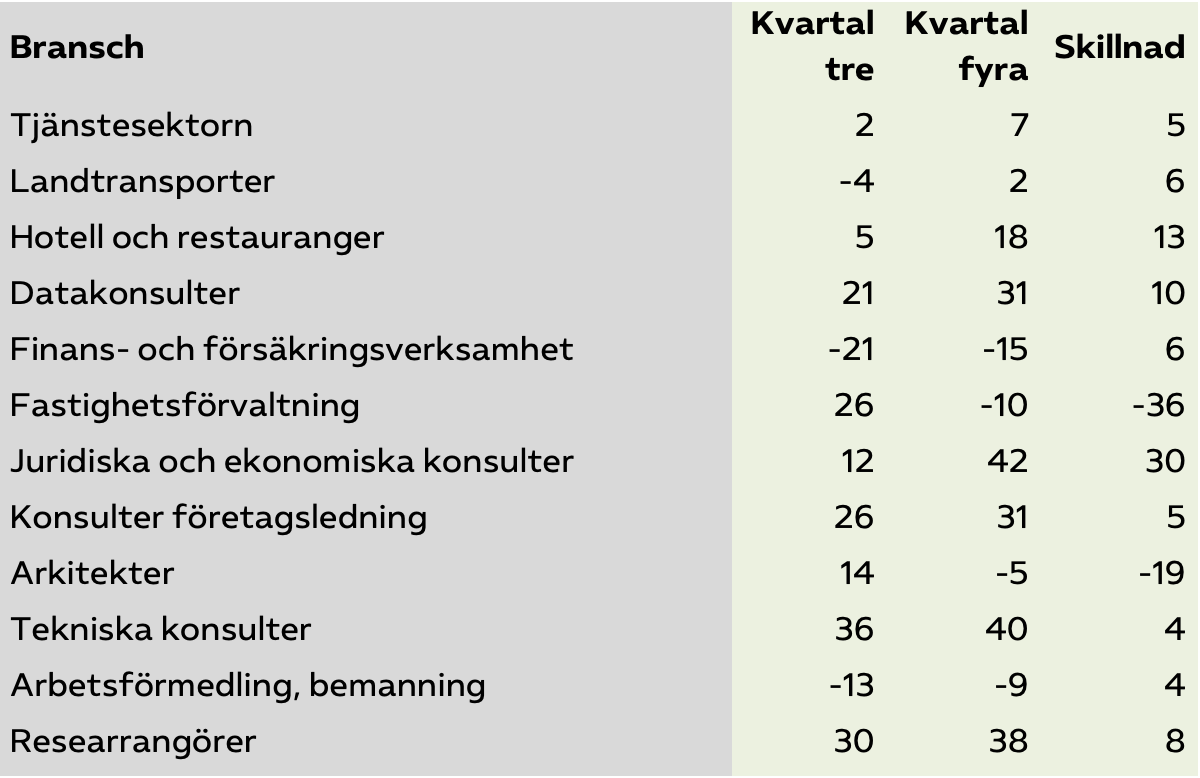

Anställningsplanerna skiljer sig kraftigt åt mellan tjänstesektorns branscher. Mest positiva är konsulter inom juridik och ekonomi och tekniska konsulter. Bland arkitekter har förväntningarna på nyanställningar försämrats märkbart det senaste kvartalet.

Tabell 4: Antalet anställda i olika tjänstebranscher. Förväntningar tre månader framåt, kvartal tre 2024 och kvartal fyra 2024

Nettotal säsongsrensat

Anm: Nettotalet är andelen företag som planerar att öka sin personalstyrka minus andelen som planerar att minska den.

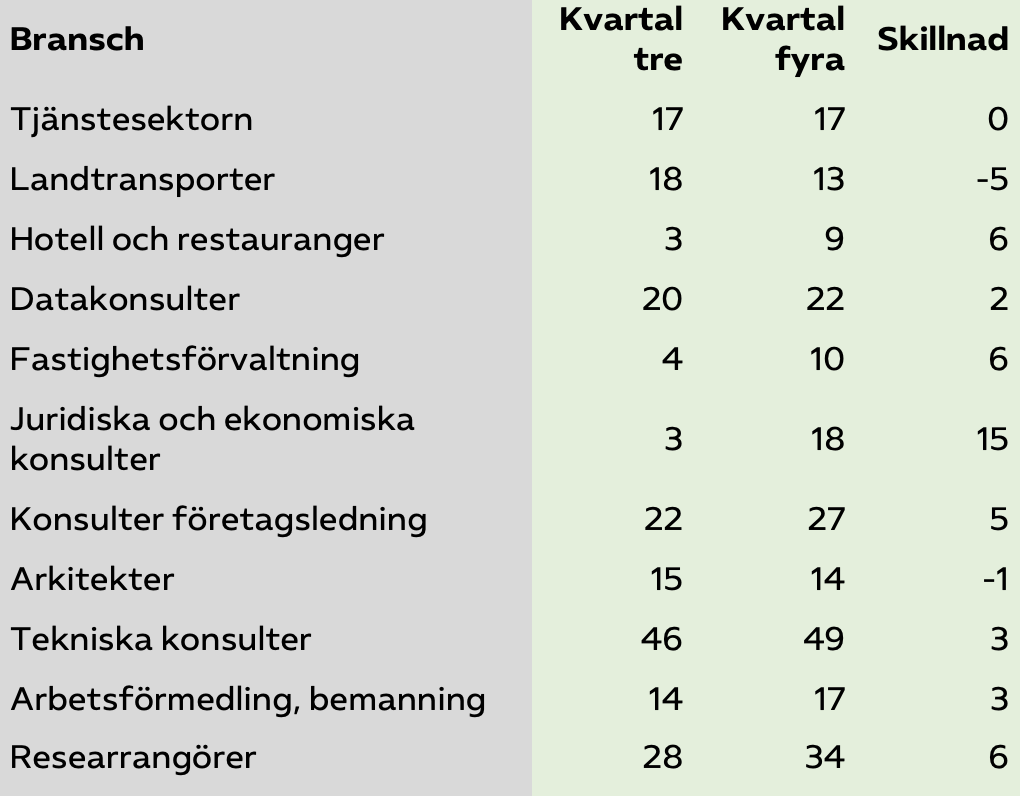

Konjunkturnedgången har minskat bristen på arbetskraft. För två år sedan hade över hälften av tjänsteföretagen brist på arbetskraft. Det fjärde kvartalet var andelen bara 17 procent. Bristen på arbetskraft är högst bland tekniska konsulter.

Tabell 5: Andel företag med brist på personal, kvartal tre 2024 och kvartal fyra 2024

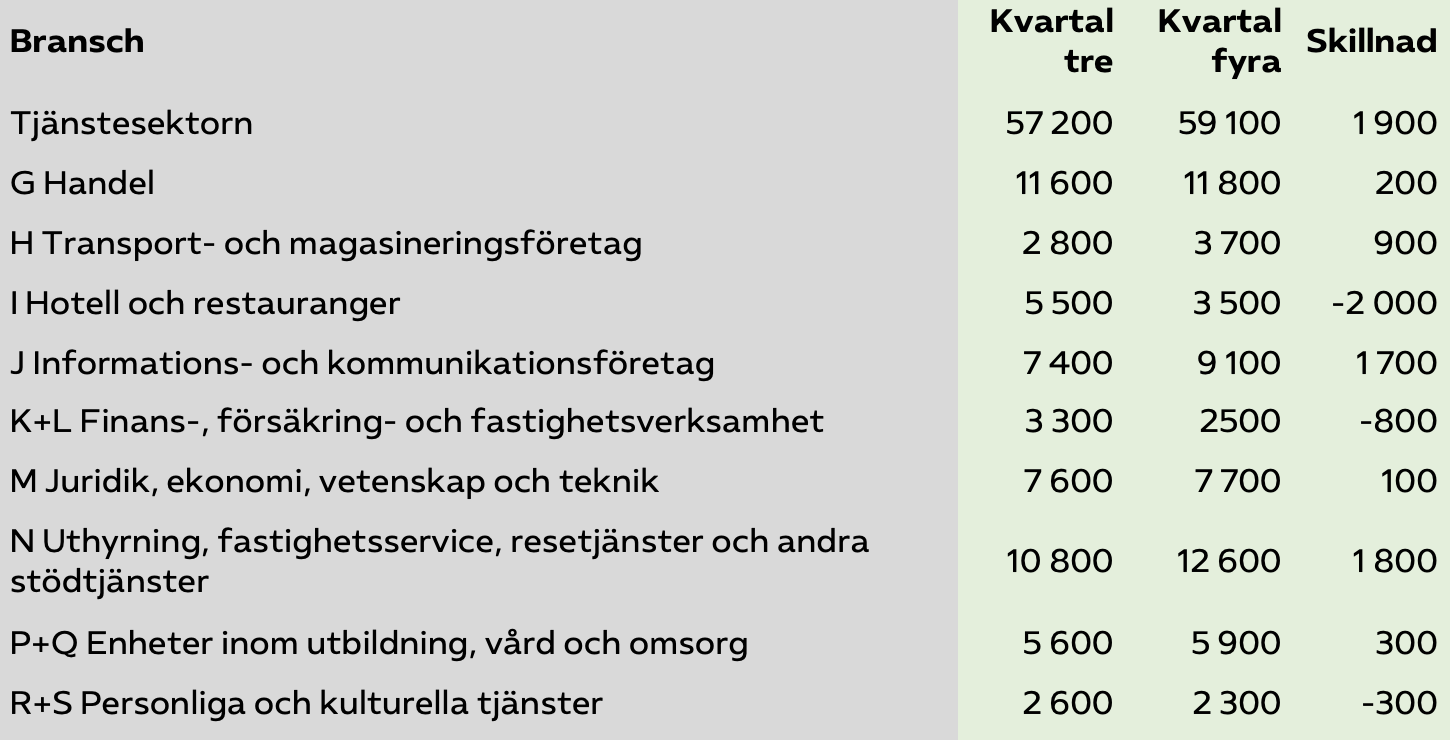

Att arbetsmarknaden tappar fart syns även på att antalet lediga jobb som kan tillträdas omedelbart blir färre. Det tredje kvartalet fanns 57 200 lediga jobb i den privata tjänstesektorn, vilket var 12 900 färre än förra kvartalet. De lediga jobben har minskat mest inom information och kommunikation samt inom handeln.

Tabell 6:Lediga jobb med omgående tillträde i tjänstesektorn kvartal tre och fyra 2024

Antal.

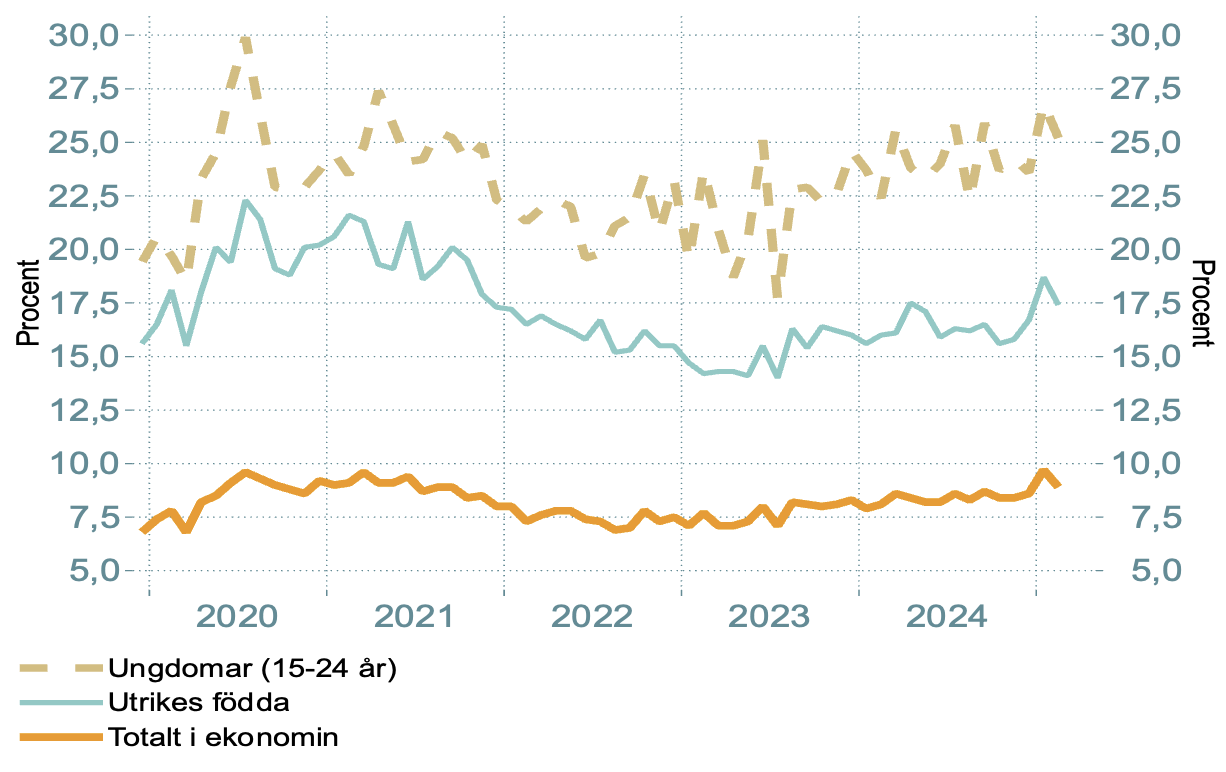

3.4 Arbetslösheten ökar

Arbetslösheten fortsätter att stiga. I februari var 533 000 personer arbetslösa vilket var 53 000 fler än för ett år sedan. Den säsongsrensade arbetslösheten var 9,0 procent. Den stigande arbetslösheten beror både på att jobben blir färre och på att fler personer söker arbete.21

Andelen långtidsarbetslösa ökar också. I februari hade 222 600 personer varit arbetslösa i minst sex månader, vilket var 8,9 procent fler än ett år tidigare.22

Diagram 14: Arbetslösheten januari 2021 till februari 2025

Procent av arbetskraften i gruppen, säsongsrensat.

De senaste tolv månaderna har 41 600 personer varslats om uppsägning i den privata tjänstesektorn, vilket är elva procent fler än föregående tolv månader. Varslen har ökat mest inom transport och magasinering samt utbildning, vård och omsorg.23

Almegajouren hjälper medlemmar med en rad ärenden inom arbetsgivarfrågor. Under den senaste tre månaderna har 16 procent av samtalen till jouren handlat om uppsägningar, en procentenhet mer än samma period förra året.24

Tabell 7:Antal varsel om uppsägning i tjänstesektorn under senaste tolv månaderna jämfört med föregående tolv månader

Berörda personer.

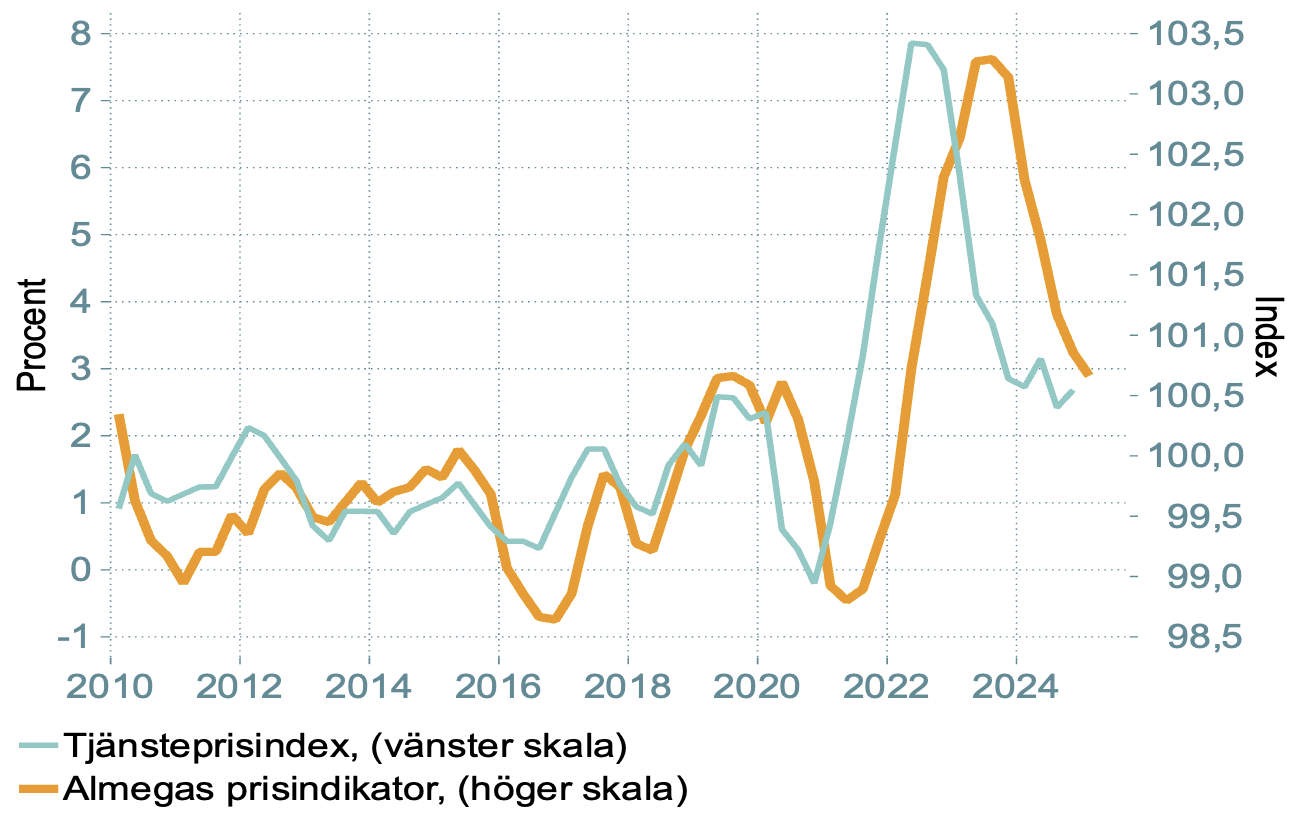

Tjänsteföretagens försäljningspriser (TPI) – som omfattar både tjänster till företag och konsumenter – ökade det fjärde kvartalet med 2,7 procent i årstakt, vilket var något mer än föregående kvartal. Prisökningstakten har slutat att falla och stabiliserat sig strax under tre procent i årstakt.25

Diagram 15: Almegas prisindikator för kommande förändring av tjänstepriser samt årlig förändring av tjänstepriserna

Kvartal ett 2010 till kvartal ett 2025

Almegas prisindikator förutspår att prisökningstakten faller något det kommande kvartalet. Det finns dock en risk att höjda priser på insatsvaror kan leda till något större prishöjningar framöver.

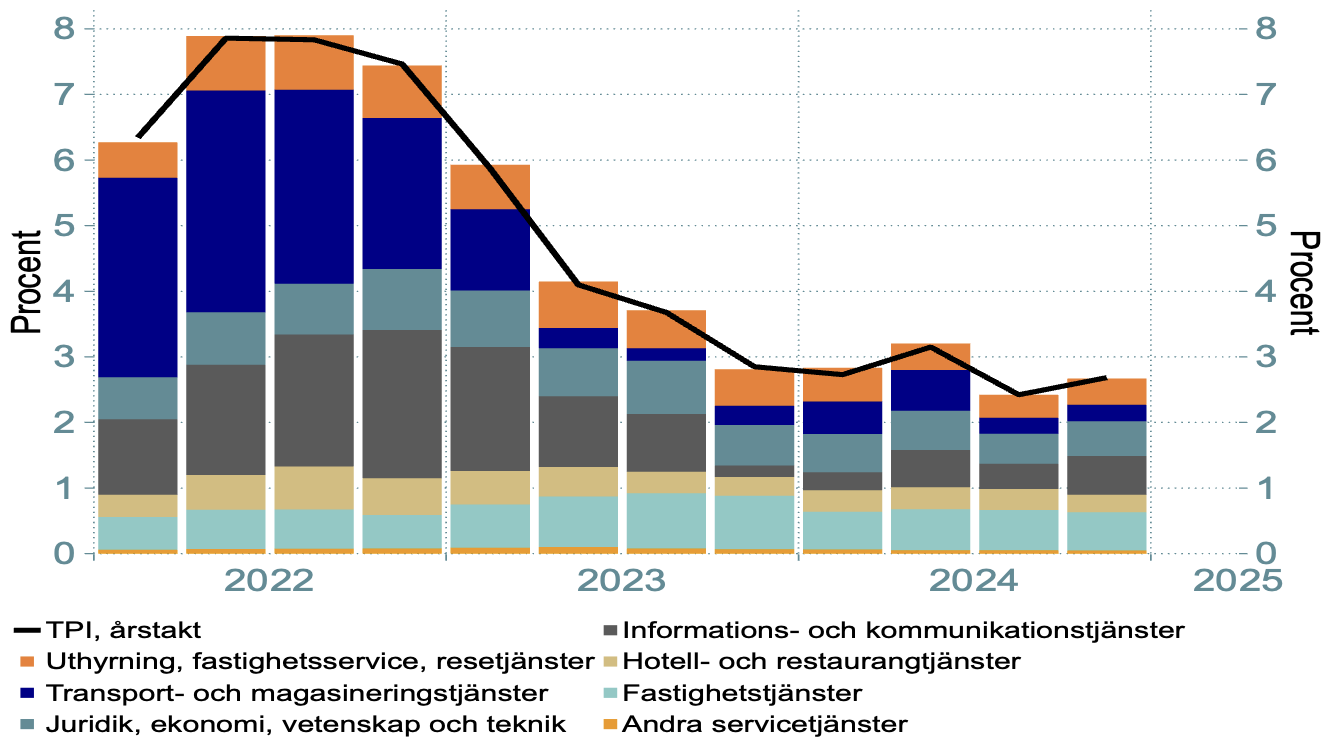

Diagram 16: Tjänstebranschernas bidrag till årsförändringen i tjänsteprisindex

Kvartal ett 2022 till kvartal fyra 2024.

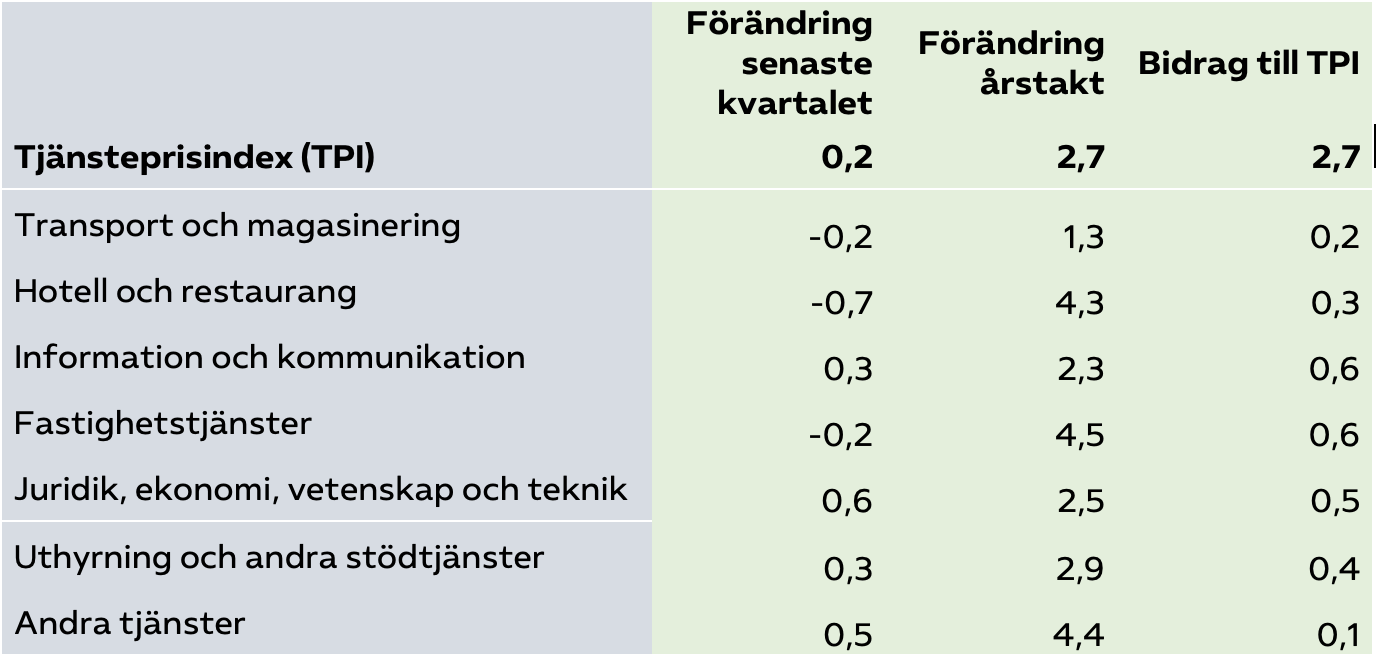

Transportpriserna ökade under början av förra året men har fallit tillbaka därefter. Det fjärde kvartalet ökade priserna på transporter med 1,3 procent i årstakt.

Priserna på hotell- och restaurangtjänster föll det fjärde kvartalet jämfört med kvartalet innan. I årstakt ökade priserna med 4,3 procent.

Tabell 8: Prisökningstakten inom tjänster samt deras bidrag till årsförändringen i tjänsteprisindex (TPI), kvartal fyra 2024

Procent.

Trots ökad efterfrågan ökar priserna på informations- och kommunikationstjänster inte snabbare än genomsnittet. Det fjärde kvartalet steg priserna i årstakt med 2,3 procent. Priserna på datakonsulttjänster steg mer än övriga tjänster inom sektorn.

Priserna på konsulttjänster inom juridik, ekonomi, vetenskap och teknik ökade det fjärde kvartalet med 2,5 procent i årstakt. Priserna ökade mest för tjänster inom juridik och ekonomi medan priserna för arkitekter och tekniska konsulter ökade långsammare.

Priserna inom personaluthyrning och andra stödtjänster till företag ökade det fjärde kvartalet med 2,9 procent i årstakt.

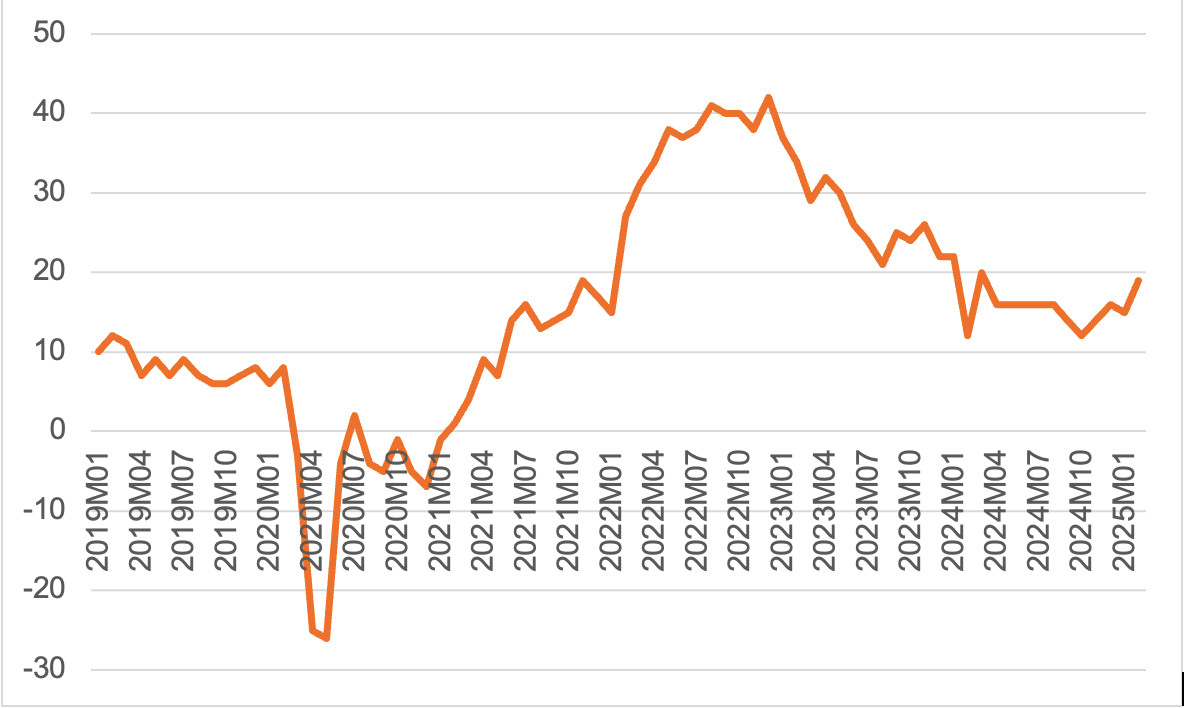

Diagram 17: Prisförväntningar i tjänstesektorn januari 2019 till februari 2025

Nettotal säsongrensat, procent.

Anm: Nettotal är andelen företag som räknar med att höja försäljningspriserna de närmaste tre månaderna minus andelen som räknar med att sänka dem.

Tjänsteföretagens prisförväntningar har fallit kraftigt sedan 2022 men har nu stabiliserat sig på en nivå som är högre än före pandemin.

Flest företag som räknar med att höja sina priser finns bland konsulter inom juridik och ekonomi samt tekniska konsulter. Även inom hotell- och restaurang räknar en betydande andel av företagen med att höja sina priser i närtid. Bland arkitekter har prisförväntningarna fallit kraftigt de senaste tre månaderna vilket är ett tecken på att återhämtningen inom byggandet går långsammare än väntat.

Tabell 9: Tjänsteföretagens prisförväntningar november 2024 och februari 2025

Nettotal säsongsrensat.

Anm: Nettotal är andelen företag som planerar att höja sina priser minus andelen som planerar att sänka dem.

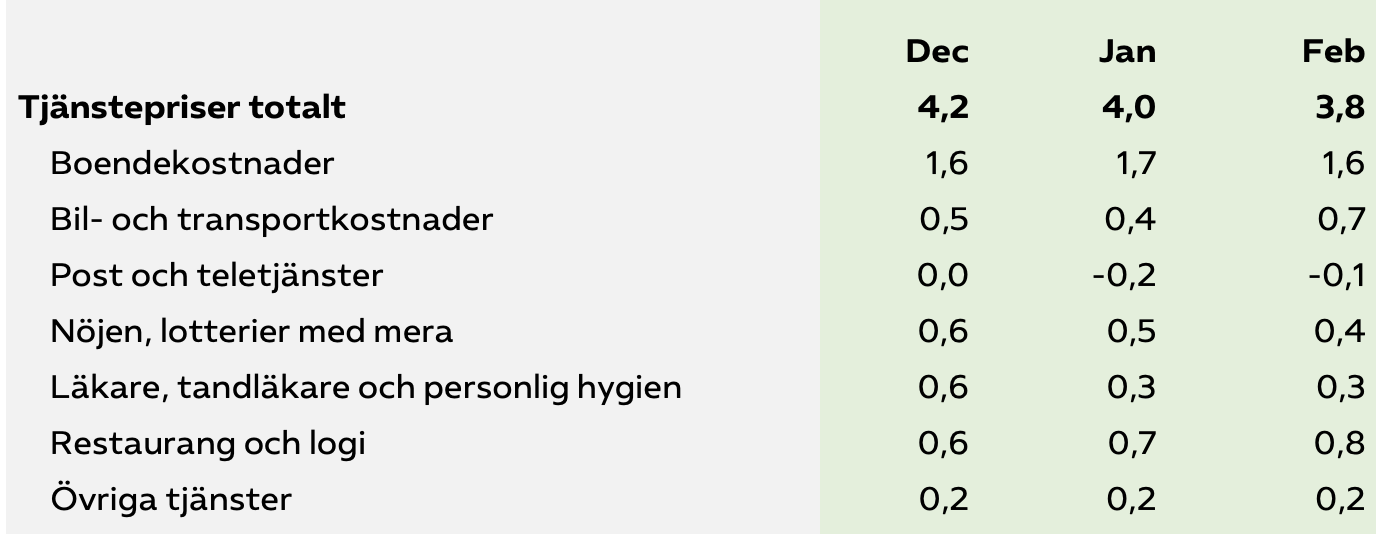

Prisökningarna på de tjänster som säljs direkt till konsumenter i Sverige fortsätter att avta i långsam takt. I februari steg konsumentpriserna på tjänster med 3,8 procent vilket var lägre än månaderna innan men betydligt högre än samlade KPI för både varor och tjänster. Nästan hälften av prisökningen på tjänster beror på ökade boendekostnader.

Tabell 10: Ökning av priserna på tjänster i KPI december 2024 till februari 2025, årstakt

Procent.

Källa: Almega, SCB.

Anm: Bland övriga tjänster ingår; begravning, hemförsäkring, bank, utbildning, reparation och hushållstjänster.

Inflationen har slutat att falla. I februari ökade konsumentpriserna för både varor och tjänster med 1,3 procent i årstakt vilket var 0,4 procent högre än månaden innan. Högre priser på el och livsmedel och höjda hyror var den viktigaste förklaringen till den stigande inflationen. Sänkta räntor bidrar till att hålla nere inflationen. Inflationstakten, exklusive räntor (KPIF) var 2,9 procent i februari. Det var 0,7 procent högre än i januari, vilket innebär att en räntesänkning under våren inte är sannolik.26

Almegas tjänsteindikator har tagits fram av Almega från och med år 2001 för att ge en indikation om vart konjunkturen i den privata tjänstesektorn är på väg på kort sikt.27 Indikatorn ger information för att tidigt kunna förutspå vändpunkter i konjunkturen, inom både tjänstesektorn och Sveriges ekonomi, eftersom den privata tjänstesektorn svarar för 52 procent av Sveriges BNP.

Almegas tjänsteindikator täcker in cirka 90 procent av den privata tjänstesektorns förädlingsvärde och drygt 80 procent av dess sysselsättning.28 Indikatorn bygger på en skattning av sambandet mellan tjänsteföretagens svar i Konjunkturinstitutets konjunkturbarometer och utfallet för produktionstillväxten i den privata tjänstesektorn enligt SCB:s tjänsteproduktionsindex. Skattningen utgår från sambandet mellan bland annat företagens förväntningar om det kommande kvartalets efterfråge- och produktionsutveckling och den faktiska utvecklingen av tjänsteproduktionen per kvartal enligt Statistiska Centralbyråns (SCB) tjänsteproduktionsindex.

Tjänsteindikatorn är beräknad i indexform där värdet 100 anger genomsnittet för den period som den bygger på (skattningen är gjord på data från och med år 2005). Indexvärden över 100 anger en högre tillväxt än det historiska genomsnittet och index under 100 på det motsatta. Indikatorn anger också om tillväxten kan förväntas öka, vara oförändrad eller minska under det närmaste kvartalet. Indikatorn är ledande och ligger två till tre månader före publiceringen av det faktiska utfallet från SCB.

Almegas arbetsmarknadsindikator bygger på ett skattat samband mellan svar från tjänsteföretagen i Konjunkturinstitutets konjunkturbarometer och den privata tjänstesektorns sysselsättningsförändring enligt SCB:s statistik över anställningar. Arbetsmarknadsindikatorn bygger dessutom på uppgifter om rekryteringsgraden i tjänstesektorn, som hämtas från SCB och uppdateras kvartalsvis. Indexvärdet 100 anger det historiska genomsnittet för indikatorn baserat på det skattade sambandet från och med år 2005.

Prisindikatorn bygger på ett skattat samband mellan svar från tjänsteföretagen i Konjunkturinstitutets konjunkturbarometer och förändringen av försäljningspriserna i den privata tjänstesektorns enligt SCB:s tjänsteprisindex. Värdet 100 anger den genomsnittliga prisökningstakten sedan 2006.

- SCB, nationalräkenskaper. BNP-indikatorn för januari var dock svagare och indikerade en tillväxt på 2,0 procent i årstakt.

- SCB, tjänsteproduktionsindex. Tjänsteproduktionsindex (TjPI) (scb.se)

- Exportprisindex för tjänster ökade med 1,3 procent under samma period. Producentprisindex för tjänster (TPI) efter marknad och produktgrupp SPIN 2015, 2020=100. Kvartal 1996K1 – 2024K4. PxWeb

- Inköpschefsindex privata tjänstesektorn och industrin. PMI – Inköpschefsindex – konjunkturmätare

- SCB,Nationalräkenskaper.

- Priserna på informations- och kommunikationstjänster ökade med 1,5 procent i årstakt det fjärde kvartalet. SCB, exportprisindex tjänster. Prisindex i producent- och importled (PPI)

- SCB, utrikeshandel med tjänster. https://www.statistikdatabasen.scb.se/pxweb/sv/ssd/START__HA__HA0202/HA0202TjanstHKvN/

- SCB, utrikeshandel med tjänster. https://www.statistikdatabasen.scb.se/pxweb/sv/ssd/START__HA__HA0202/HA0202TjanstHKvN/ Exportpriserna på affärstjänster ökade med 4,1 procent på årsbasis det fjärde kvartalet. SCB, exportprisindex tjänster. Prisindex i producent- och importled (PPI).

- Almega Innovationsföretagen. Investeringssignalen, februari 2025. NY RAPPORT: Ljusning för samhällsbyggandet, men inbromsning i industrin – Innovationsföretagen

- Almega Innovationsföretagen. Investeringssignalen, februari 2025. NY RAPPORT: Ljusning för samhällsbyggandet, men inbromsning i industrin – Innovationsföretagen

- Almega Kompetensföretagen, kvartalsrapport, Q4 2024. Q4_2024.pdf Priserna på personaluthyrning och andra stödtjänster steg med 2,9 procent under året.

- Almega Kompetensföretagen, kvartalsrapport, Q4 2024. Q4_2024.pdf 24-månadersregeln i uthyrningslagen innebär att en person arbetat i två år under en treårsperiod på samma driftställe ska erbjudas en tillsvidareanställning hos kundföretagen eller en ersättning.

- Hushållens konfidensindikator i februari var 95 jämfört med ett historiskt genomsnitt på 100.

- SCB, hushållens konsumtionsutgifter efter ändamål. https://www.statistikdatabasen.scb.se/pxweb/sv/ssd/START__NR__NR0103__NR0103A/NR0103ENS2010T02KvN/

- Mobility Sweden, databas nyregistreringar personbilar. Nyregistreringar Mobility Swedenr

- Inom kultur, nöje och fritid ingår bland annat museer, teatrar, sportanläggningar och gym. I annan service ingår bland annat reparationer, tvätterier och frisörer.

- SCB, Nationalräkenskaper.

- SCB, Nationalräkenskaper.

- Tillväxtanalys. Konkurser och anställda berörda av konkurs 1996- efter år, län, bransch och variabel. PxWeb (tillvaxtanalys.se)

- Konjunkturinstitutets månadsbarometrar. Statistikdatabasen – välj tabell (konj.se)

- SCB, AKU. Fortsatt svag arbetsmarknad

- Arbetsförmedlingens, månadsstatistik. Månadsstatistik (arbetsformedlingen.se)

- Arbetsförmedlingen, varselstatistik Statistik – Arbetsförmedlingen (arbetsformedlingen.se)

- Almegajouren statistik, februari.

- Inflationstakten enligt KPI var 1,3 procent i februari 2025

- Almegas tjänsteindikator togs fram 2001 av Owe Danemar, Almegas dåvarande chefekonom.

- De tjänstebranscher som saknas i KI-barometern är utbildning, hälso- och sjukvård, kultur, nöje och fritid samt samhälleliga och hushållsnära tjänster inom näringslivet.