Rapport: Arbetsmarknaden i förändring

Denna rapport är skriven med intentionen att bredda debatten om den svenska arbetsmarknadspolitiken. Genom att redovisa hur arbetslöshetsstatistiken ser ut vill vi visa hur sammansättningen av arbetssökande har förändrats de senaste 15 åren. Rapporten beskriver även hur arbetsmarknadsprogrammen har utvecklats med nya insatser och tjänster som levereras av fristående aktörer och hur de har påverkat effektiviteten. Vi vill helt enkelt bidra till ett mer faktabaserat samtal om hur vi får fler i Sverige att gå till jobbet varje dag.

- Förord

- Sammanfattning

- Arbetslösheten för funktionsnedsatta med nedsatt arbetsförmåga

- Arbetslösheten och födelseland

- Arbetslösheten och utbildningsnivå

- Arbetslösheten och ålder

- Arbetslösheten för dem med svag konkurrensförmåga

- Arbetsmarknadspolitiska program och övergångar till jobb och studier

- Framtidsutsikter och lärdomar från de arbetsmarknadspolitiska programmen

- Den senaste utvecklingen

- En helt ny tjänst

- Fotnoter

Denna rapport är skriven med intentionen att bredda debatten om den svenska arbetsmarknadspolitiken. Genom att redovisa hur arbetslöshetsstatistiken ser ut vill vi visa hur sammansättningen av arbetssökande har förändrats de senaste 15 åren. Rapporten beskriver även hur arbetsmarknadsprogrammen har utvecklats med nya insatser och tjänster som levereras av fristående aktörer och hur de har påverkat effektiviteten. Vi vill helt enkelt bidra till ett mer faktabaserat samtal om hur vi får fler i Sverige att gå till jobbet varje dag.

Rapporten har vissa begränsningar eftersom den statistik som förs av ansvarig myndighet, Arbetsförmedlingen, bland annat saknar resultatutvärdering av merparten av de tjänster och insatser som ges i myndighetens regi. Det gör att jämförelser blir svåra att göra. Rapporten försöker dock visa på en mer generell nivå var den högsta effektiviteten uppnås genom den statistik som finns tillgänglig. All statistik i rapporten kommer från Arbetsförmedlingens datalager.

Almega ser stora behov av en aktiv arbetsmarknadspolitik för att lösa dagens utmaningar för de arbetssökande. Den förändrade sammansättningen bland de arbetssökande visar att det idag är svårare för fler att rustas för att möjliggöra en förflyttning in på arbetsmarknaden. Det är dessutom mer heterogena grupper av arbetssökande, vilket behöver mötas med individanpassade insatser för att nå framgång. En framgång som behövs för att öka svensk tillväxt och för att bryta utanförskapet. För Sverige kan inte vänta.

Rapporten har skrivits av Almegas näringspolitiska expert Jonas Jegers.

Stockholm, februari 2025

Fredrik Östbom, näringspolitisk chef Almega

Sedan 2008 har den svenska arbetsmarknaden genomgått stora förändringar, inte minst som en följd av två ekonomiska kriser och pandemins utbrott.

Två återkommande faktorer med stor påverkan i denna rapport är finanskrisen och Covid-19-pandemin. Att under en 15-årsperiod drabbas av två så stora kriser är inget som historiskt hör till vanligheterna och har därmed stresstestat vårt arbetsmarknadspolitiska system till dess yttersta. Därtill har flyktingkrisen 2015 haft stor inverkan, inte minst på den grupp av arbetssökande som är födda utanför Europa.

I slutet av 2024 var antalet inskrivna arbetssökande på Arbetsförmedlingen nära 377 000 personer, att jämföra med strax över 227 000 i början av 2008. Det är en ökning med 65 procent. Samtidigt som arbetslösheten har bitit sig fast på en ny, hög nivå, har även sammansättningen av de arbetssökande blivit alltmer komplex. Andel arbetssökande som enligt Arbetsförmedlingen har ”svag konkurrensförmåga”, har ökat. För femton år sedan uppfyllde strax under hälften av de arbetssökande någon av Arbetsförmedlingens kriterier för att klassas som arbetssökande med ”svag konkurrensförmåga”. Idag är den andelen omkring 75 procent. Arbetet med att få arbetslösa till jobb har således blivit svårare.

Det är därför intressant att ta del av att den effektivisering som skett gällande arbetsmarknadsprogrammen. Trots utmaningar där fler och fler arbetssökande tillhör någon, eller flera, av de grupper som har svag konkurrensförmåga på arbetsmarknaden, har andelen deltagare i de arbetsmarknadspolitiska programmen som kommer i jobb eller studier ökat sedan 2008. Toppen nåddes 2022 där precis över 50 procent av de arbetssökande övergick i jobb eller studier. En stor och betydande andel av de positiva resultaten utgjordes av arbetslösa som gått en upphandlad tjänst hos en fristående leverantör. Vi kan även i statistiken se att effektiviteten ökat när nya mer individuellt fokuserade tjänster, som Stöd och matchning och Rusta och matcha, införts. Ytterligare ett bevis på att systemet idag står starkare än vid ingången av 2008, är att det tuffa läget på arbetsmarknaden vi sett sedan 2023 inte resulterat i samma tapp i andel övergångar som vid finanskrisen. Med en mer komplex grupp arbetssökande som har en svagare konkurrensförmåga än tidigare ser vi det inte som en slump att insatser som är mer individanpassade fortsätter att leverera även i sämre tider.

Den utveckling vi sett under de två senaste åren ger dock utrymme för oro. När arbetslösheten nått högre höjder har inte antalet deltagare i de arbetsmarknadspolitiska programmen följt med. Under den studerade tiden är det första gången vi ser denna utveckling och den verkar hålla i sig.

Än värre är ökningen av arbetssökande som saknar en insats, trots att de bedömts vara i behov av rustande och stöttande tjänster inom ramen för det största arbetsmarknadsprogrammet Jobb- och utvecklingsgarantin. Gruppen har ökat och utgör idag en tredjedel i slutet av rapportens tidsserie.

ÖVERGRIPANDE TRENDER

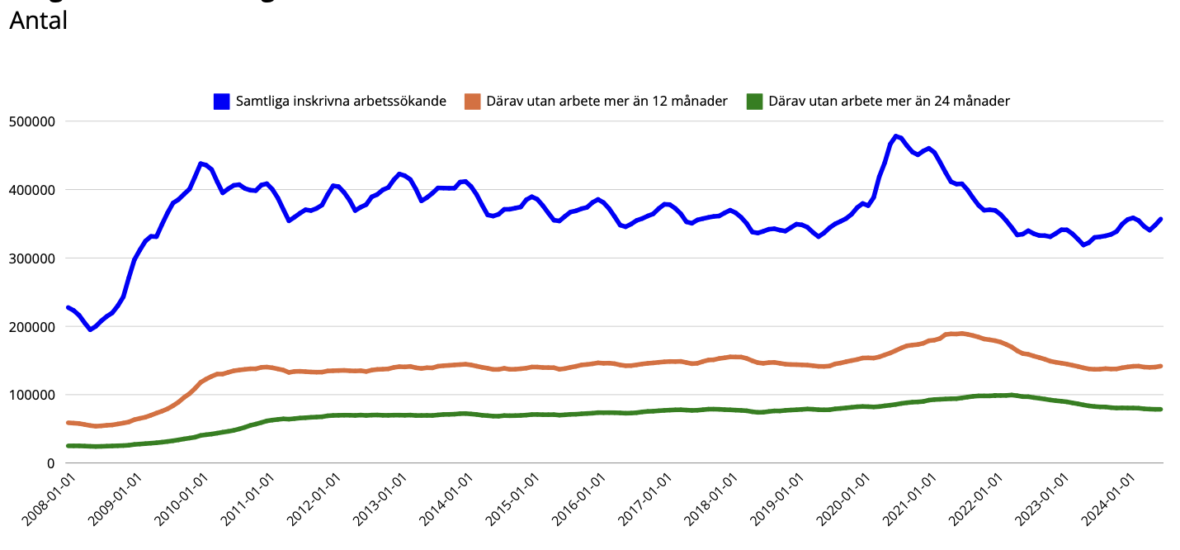

Arbetslösheten i Sverige är på historiskt höga nivåer. Den svenska arbetsmarknaden har under perioden 2008-2024 genomgått flera dramatiska förändringar som fundamentalt har påverkat arbetslöshetens struktur och omfattning. Denna period kännetecknas av två särskilt betydelsefulla kriser: finanskrisen 2008-2009 och covid-19-pandemin 2020-2022. Dessa händelser har inte bara påverkat den totala arbetslösheten utan även förändrat långtidsarbetslöshetens karaktär och omfattning.

Diagram 1: Utveckling arbetssökande

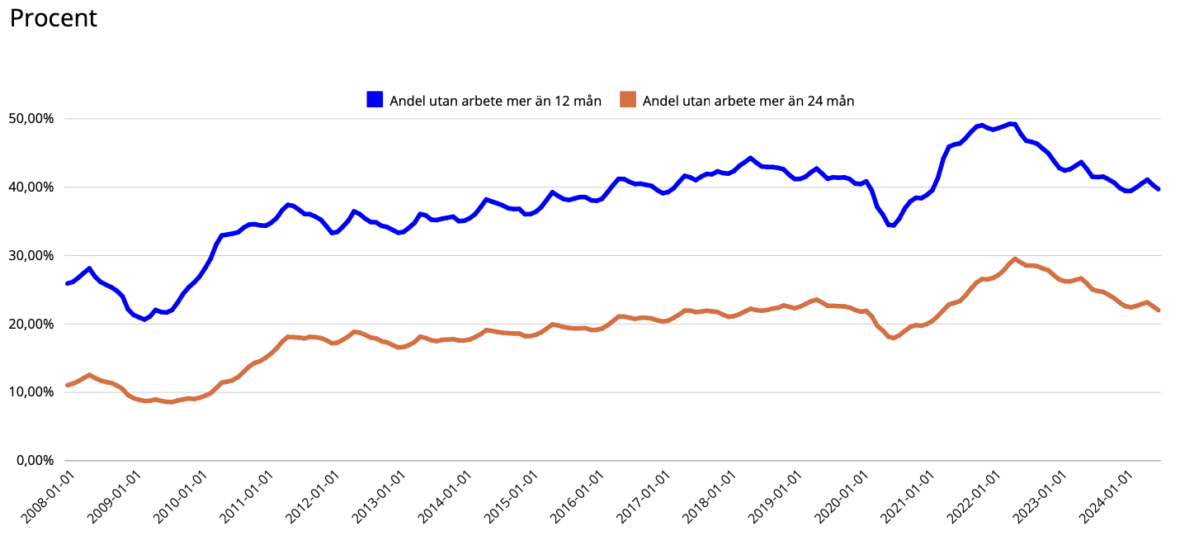

Diagram 2: Andel långtidsarbetslösa

DEN HISTORISKA TOPPEN UNDER PANDEMIN

Covid-19-pandemin markerar den mest dramatiska perioden i modern svensk arbetslöshetshistoria. I juli 2020 nådde antalet arbetssökande den historiska toppen av 478 081 personer, en nivå som tidigare varit mer eller mindre otänkbar. Denna drastiska ökning illustrerar tydligt pandemins omedelbara och omfattande effekt på arbetsmarknaden. Den snabba ökningen kan härledas till de omfattande restriktioner och den ekonomiska osäkerhet som präglade pandemins första fas.

LÅNGTIDSARBETSLÖSHETENS ALARMERANDE UTVECKLING

Tittar vi på långtidsarbetslöshetens utveckling under denna tidsperiod ser vi att den ökar, vilket är oroande. I juli 2021 nådde antalet personer som varit arbetslösa i mer än 12 månader sin högsta nivå med 189 544 personer. Än mer alarmerande är utvecklingen av den mycket långvariga arbetslösheten (över 24 månader), som kulminerade i april 2022 med 99 462 personer. Denna utveckling representerar en betydande samhällsutmaning och indikerar att arbetsmarknadens återhämtningsförmåga har försämrats över tid.

DEN STABILA PERIODEN FÖRE FINANSKRISEN

För att förstå omfattningen av förändringarna ovan är det viktigt att beakta utvecklingen av arbetslösheten före finanskrisen 2008. I maj samma år var endast 194 950 personer registrerade som arbetssökande, vilket är den lägsta nivån under den studerade perioden. Denna period kännetecknades av stabilitet och relativt god matchning på arbetsmarknaden. Långtidsarbetslösheten låg också på lägre nivåer, med endast 53 835 personer arbetslösa i mer än 12 månader och 24 208 personer i mer än 24 månader (juni 2008).

FINANSKRISENS PÅVERKAN OCH ÅTERHÄMTNING

Finanskrisen 2008-2009 initierade en period av kraftigt ökande arbetslöshet. Antalet arbetssökande steg från cirka 200 000 till över 400 000 personer under denna period. Efter den initiala chocken följde en långsam men stadig återhämtning som sträckte sig fram till 2019. Denna återhämtningsperiod karakteriserades av gradvis minskande arbetslöshetsnivåer, men processen var betydligt långsammare än vad många hade förväntat sig.

COVID-19-PANDEMINS DJUPGÅENDE EFFEKTER

Covid-19-pandemin representerar den andra stora krisen under den studerade perioden, med effekter som på många sätt var mer dramatiska än finanskrisens. Särskilt anmärkningsvärt är att andelen långtidsarbetslösa nådde historiska nivåer, där 49 procent av de arbetssökande i april 2022 hade varit utan arbete i mer än tolv månader. Detta indikerar en betydande strukturell förändring på arbetsmarknaden och illustrerar pandemins djupgående effekter på arbetsmarknadens funktionssätt.

SÄSONGSVARIATIONER OCH STRUKTURELLA MÖNSTER

Ett återkommande mönster i arbetslöshetsstatistiken är de tydliga säsongsvariationerna. Arbetslösheten tenderar att vara högre under vinterhalvåret och lägre under sommarmånaderna, ett mönster som har bestått under hela den studerade perioden. Dessa säsongsmässiga fluktuationer överskuggas dock av de större ekonomiska cyklerna och kriserna, vilket skapar ett komplext mönster av kort- och långsiktiga variationer.

LÅNGSIKTIGA TRENDER OCH STRUKTURELLA FÖRÄNDRINGAR

Den mest betydelsefulla långsiktiga trenden är den så kallade hysteres-effekten, där tillfälliga ökningar i arbetslöshet tenderar att leda till permanent högre nivåer av långtidsarbetslöshet. Detta fenomen har blivit särskilt tydligt efter både finanskrisen och Covid-19-pandemin, där andelen långtidsarbetslösa fortsatte att öka även efter att den totala arbetslösheten började minska.

BEHOV AV AKTIV ARBETSMARKNADSPOLITIK

Utvecklingen under perioden 2008-2024 understryker behovet av proaktiva och effektiva arbetsmarknadsåtgärder. Erfarenheterna från både finanskrisen och Covid-19-pandemin visar att snabba och omfattande insatser är avgörande för att förhindra att tillfällig arbetslöshet utvecklas till långtidsarbetslöshet. Detta är särskilt viktigt mot bakgrund av att långtidsarbetslösheten tenderar att vara mer resistent mot traditionella arbetsmarknadspolitiska åtgärder.

SLUTSATSER OCH FRAMTIDSUTSIKTER

Analysen av arbetslöshetsutvecklingen 2008-2024 visar på arbetsmarknadens ökade sårbarhet för ekonomiska chocker och den växande utmaningen med långtidsarbetslöshet. Den successiva ökningen av andelen långtidsarbetslösa indikerar ett behov av nya och mer effektiva metoder för att hantera strukturell arbetslöshet. Framtida arbetsmarknadspolitiska insatser behöver ta hänsyn till dessa lärdomar för att bättre kunna möta kommande utmaningar och förhindra att tillfälliga kriser leder till permanenta försämringar på arbetsmarknaden.

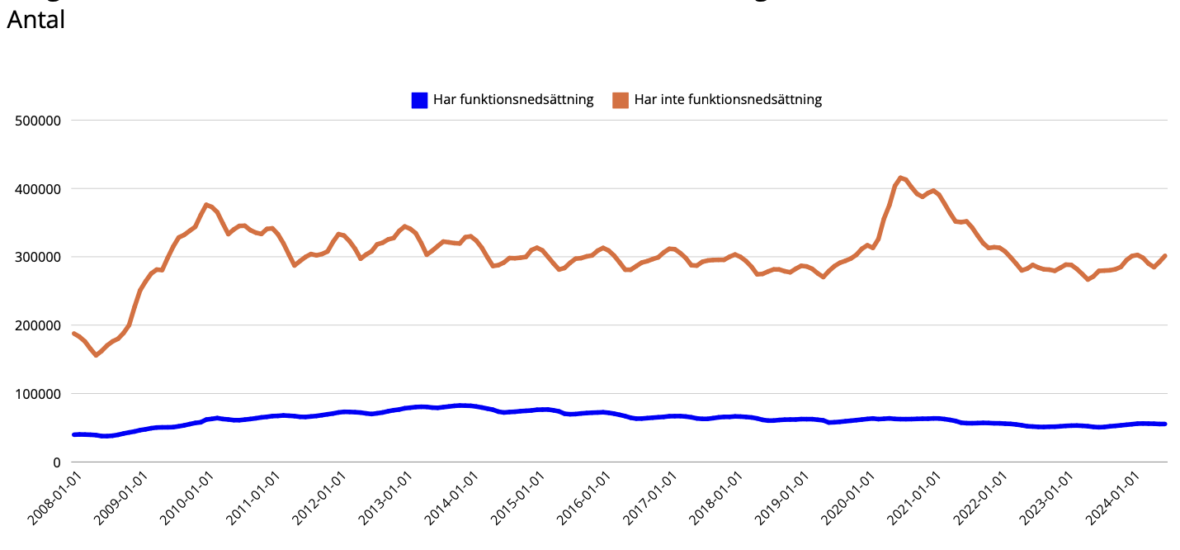

UTVECKLINGEN AV ANTAL ARBETSSÖKANDE MED FUNKTIONSNEDSÄTTNING

Under de senaste femton åren har antalet arbetssökande med funktionsnedsättning som påverkar arbetsförmågan, i Sverige genomgått vissa förändringar.

Den studerade gruppen består av de individer där en konstaterad funktionedsättning har utretts och personen sedan tilldelats en så kallad funktionshinderkod av Arbetsförmedlingen.

När vi studerar statistiken ser vi att antalet registrerade personer med funktionsnedsättning nådde sin kulmen i november 2013 med 82 484 individer. Detta kan jämföras med den lägsta noteringen i juli 2008, då antalet var 37 677 personer. Denna stora variation väcker naturligt frågor om vad som driver förändringarna. Dock är det en grupp som visar upp en mindre variation i antal arbetssökande än populationen i övrigt, vilket manar till frågor.

Diagram 3: Arbetssökande med och utan funktionsnedsättning

En tydlig långsiktig trend framträder när vi granskar perioden 2008-2013, då antalet personer med funktionsnedsättning ökade stadigt. Denna period sammanföll med finanskrisen, vilket sannolikt bidrog till ökningen eftersom ekonomiska nedgångar ofta påverkar särskilt utsatta grupper på arbetsmarknaden. Efter 2013 vände trenden och antalet började gradvis minska.

Intressant nog uppvisar statistiken även tydliga säsongsvariationer. Antalet registrerade personer tenderar att öka under vinterhalvåret och minska under sommarmånaderna. Detta mönster kan möjligen förklaras av säsongsrelaterade faktorer som påverkar både arbetsmarknaden och individernas hälsotillstånd.

De senaste åren, från 2021 och framåt, har situationen stabiliserats något. Antalet har pendlat mellan 55 000 och 56 000 personer, med en svag uppåtgående trend under 2023 och början av 2024. Detta kan tyda på att systemet har hittat en ny jämviktsnivå.

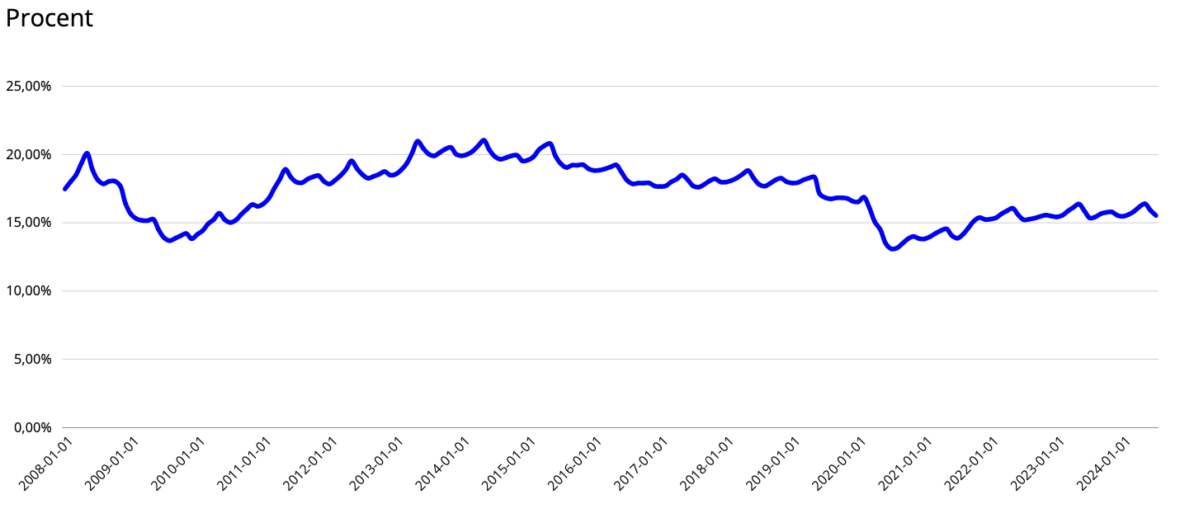

ANDEL MED FUNKTIONSNEDSÄTTNING SOM MEDFÖR NEDSATT ARBETSFÖRMÅGA

När det gäller andelen personer med funktionsnedsättning i förhållande till det totala antalet inskrivna har också denna varierat över tid. Den högsta andelen uppmättes i maj 2014 med 21 procent, medan den lägsta noteringen var i augusti 2020 med strax över 13 procent. Dessa variationer speglar både förändringar i antalet personer med funktionsnedsättning och förändringar i den totala populationen av inskrivna.

Diagram 4: Andel inskrivna med funktionsnedsättning som påverkar arbetsförmågan

Sammantaget visar denna analys att utvecklingen beror på ett komplext samspel mellan olika faktorer: ekonomiska cykler, säsongsvariationer, samhällskriser och strukturella förändringar. Denna förståelse är viktig för att kunna utforma effektiva stödåtgärder och anpassa resurser efter behov.

ANDELEN AV ARBETSSÖKANDE ÖVER TID

Utvecklingen av andelen inskrivna med funktionsnedsättning som påverkar arbetsförmågan visar ett komplext mönster över de senaste femton åren, präglat av både strukturella förändringar och externa händelser. Denna utveckling ger oss viktiga insikter om arbetsmarknadens dynamik och samhällets förmåga att inkludera personer med funktionsnedsättning i arbetslivet.

Den historiska utvecklingen kan delas in i flera distinkta perioder, var och en med sina särskilda kännetecken och bakomliggande faktorer. Under åren 2008 till 2013 observerades en betydande ökning, där andelen steg från ungefär 17 procent till närmare 21 procent. Denna uppgång sammanföll med efterdyningarna av finanskrisen, vilket kan ha påverkat arbetsmarknadsläget för särskilt utsatta grupper. Det är värt att notera att denna period också präglades av omfattande förändringar i socialförsäkringssystemet där ansvar för vissa grupper av personer med funktionsnedsättning flyttades från Försäkringskassan till Arbetsförmedlingen.

Perioden 2013 till 2016 karakteriserades av en relativ stabilitet, med andelar som pendlade mellan 19 och 20 procent. Denna stabilisering kan tolkas som ett tecken på att arbetsmarknaden hade anpassat sig till de nya förutsättningarna och att de tidigare implementerade förändringarna hade nått en jämviktspunkt.

Från 2016 till 2019 inträdde en ny fas med gradvis sjunkande andelar, där nivån föll till omkring 16-17 procent. Denna nedgång sammanföll med en period av stark ekonomisk tillväxt och förbättrat arbetsmarknadsläge, vilket kan ha öppnat nya möjligheter för personer med funktionsnedsättning att ta sig in på arbetsmarknaden.

År 2020 markerade en dramatisk vändpunkt i utvecklingen. I samband med Covid-19-pandemins utbrott sågs en markant nedgång till cirka 13-14 procent. Denna minskning kan förklaras av flera faktorer men där den största kan förklaras med den stora ökningen av arbetssökande generellt.

Under återhämtningsperioden från 2021 och framåt har vi kunnat observera en långsam men stadig ökning, där andelen nu ligger runt 15-16 procent. Detta tyder på en gradvis normalisering, även om nivåerna ännu inte har återgått till de som rådde före pandemin.

Ett intressant mönster som framträder vid närmare analys är säsongsvariationerna. Andelen tenderar att vara lägre under sommarmånaderna och högre under vintermånaderna, vilket kan reflektera arbetsmarknadens generella säsongsmönster.

För att förstå utvecklingen i ett bredare perspektiv är det viktigt att beakta flera samverkande faktorer. Förändringar i diagnospraktik, utvecklingen av arbetshjälpmedel och digitala verktyg, samt förändrade attityder hos arbetsgivare har bidragit till att forma utvecklingen. Samtidigt har arbetsmarknadens ökade krav på flexibilitet och kompetens skapat nya utmaningar och möjligheter för personer med funktionsnedsättning.

Sammanfattningsvis visar denna utveckling på arbetsmarknadens komplexa natur och hur olika samhällsförändringar påverkar möjligheterna för personer med funktionsnedsättning att delta i arbetslivet. Den långsiktiga trenden sedan 2013 pekar mot en gradvis minskning av andelen inskrivna, men med betydande variationer som speglar både strukturella förändringar och tillfälliga störningar såsom pandemin. Dessa insikter är värdefulla för att förstå hur arbetsmarknadspolitiska insatser kan utformas för att bättre stödja denna grupp framöver.

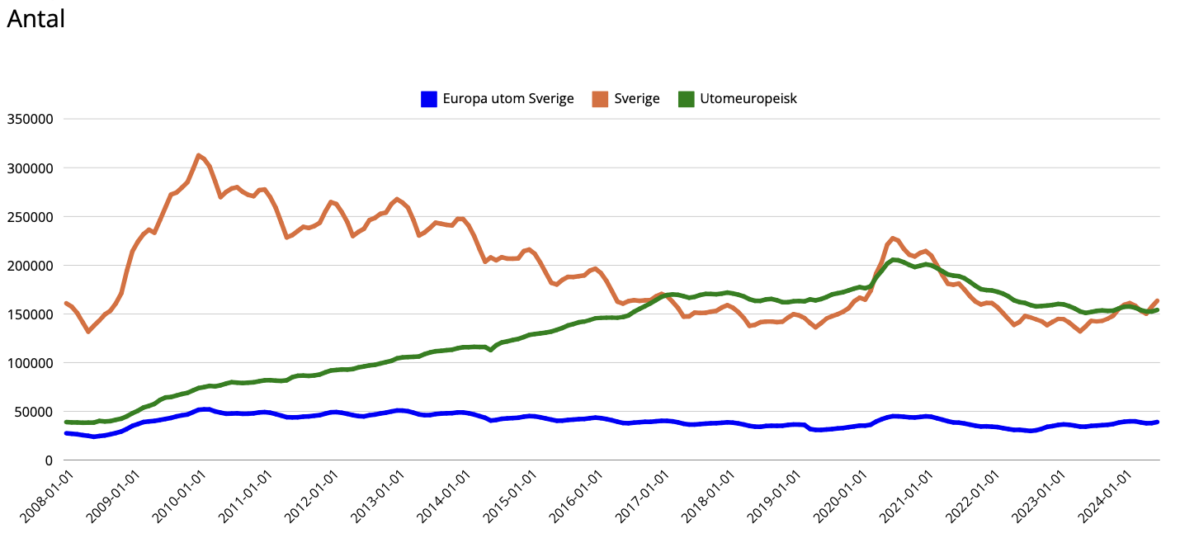

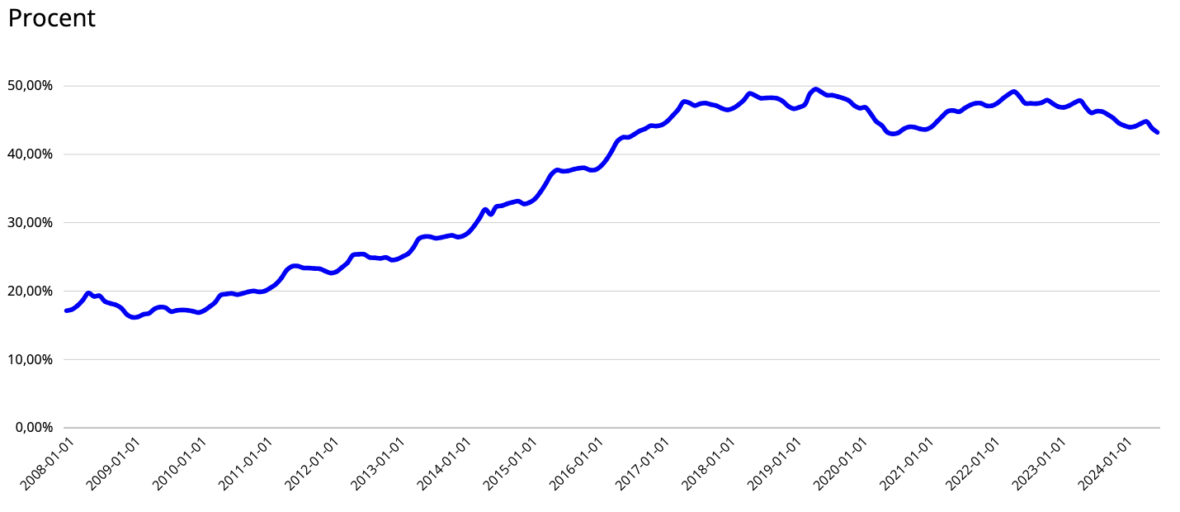

UTVECKLINGEN AV ANTAL ARBETSSÖKANDE UTIFRÅN FÖDELSELAND

I denna del analyseras utvecklingen av andelen inskrivna arbetssökande födda utanför Europa under perioden 2008-2024. Statistiken visar en betydande förändring i den svenska arbetsmarknadens demografi, där andelen mer än fördubblats från 17 till drygt 43 procent under perioden. Denna utveckling speglar bredare samhälleliga, ekonomiska och politiska förändringar i det svenska samhället.

Diagram 5: Arbetssökande utifrån födelseland

Tidig period (2008-2014)

Andelen arbetssökande födda utanför Europa låg på cirka 17 procent i början av 2008, samma år som den globala finanskrisen bröt ut. Under denna period påbörjades en stadig uppåtgående trend, och andelen nådde omkring 25 procent i mitten av 2013. Den gradvisa ökningen under dessa år skedde parallellt med återhämtningen från finanskrisen, vilket antyder att strukturella hinder för sysselsättning kvarstod för denna demografiska grupp även under perioder av ekonomisk förbättring.

Period av snabb förändring (2015-2016)

En dramatisk förändring inträffade mellan 2015 och 2016, då andelen ökade från 38 till över 44 procent. Denna ökning sammanföll med den europeiska flyktingkrisen, då Sverige tog emot ett stort antal asylsökande. Perioden utgör en avgörande vändpunkt i den demografiska sammansättningen av Sveriges arbetssökande befolkning och belyser den omedelbara effekten av en stor humanitär migration på arbetsmarknadsstatistiken.

Produktionen av företagstjänster motsvarade 2023 nästan 18 procent av BNP. Andelen har vuxit med närmare fem procentenheter sedan år 2000. Under samma period har 360 000 nya jobb skapats inom företagstjänster.

Som kommer att framgå av kommande avsnitt är det inom dessa kunskapsintensiva företagstjänster som arbetsuppgifterna är mest exponerade för AI – åtminstone i dagsläget. Det är i dessa branscher som AI erbjuder de största möjligheterna att höja produktiviteten vilket öppnar nya möjligheter till fortsatt expansion. Samtidigt är det i dessa branscher som AI kan få de mest genomgripande effekterna på hur arbetsuppgifterna genomförs, vilka kompetenser som efterfrågas och på antalet jobb.

Topp och stabilisering (2017-2019)

Andelen fortsatte att stiga, om än långsammare, och nådde sin högsta nivå på cirka 49,5 procent i maj 2019. Denna period, som kännetecknades av ekonomisk tillväxt i Sverige, visar att gynnsamma ekonomiska förhållanden i sig inte automatiskt ledde till proportionella minskningar i arbetssökande bland utrikesfödda.

Senare utveckling (2020-2024)

Statistiken visar en period av relativ stabilisering, med siffror som fluktuerar mellan 45-47 procent, följt av en viss nedgång till runt 43 procent i juli 2024. Denna trend kan tyda på möjliga förbättringar i arbetsmarknadsintegrationen även om flera faktorer sannolikt bidrar till utvecklingen.

Diagram 6: Andel inskrivna födda utanför Europa

Ekonomisk kontext och arbetsmarknadsdynamik

Förhållandet mellan ekonomiska cykler och andelen arbetssökande födda utanför Europa visar flera viktiga mönster. Under perioder av ekonomisk stress (finanskrisen 2008-2009 och Covid-19-pandemin 2020) visar statistiken en ökad sårbarhet hos utrikesfödda för förändringarna som skedde på arbetsmarknaden. Under ekonomisk återhämtning har det inte lett till proportionella minskningar i andelen arbetssökande som är födda utanför Europa, vilket tyder på strukturella snarare än rent konjunkturella utmaningar.

Strukturella arbetsmarknadsfaktorer

Flera strukturella element tycks påverka de observerade trenderna:

- Kompetensglapp: De fortsatt höga andelarna kan indikera pågående utmaningar i matchningen mellan kompetens och kvalifikationer hos arbetssökande födda utanför Europa och arbetsmarknadens behov.

- Språkliga och kulturella barriärer: Statistiken antyder att bristande svenskkunskaper och kulturella skillnader fortsätter att påverka arbetsmarknadsintegrationen, även under perioder av ekonomisk tillväxt.

- Branschomvandling: Den ökande digitaliseringen och automatiseringen kan påverka arbetsmöjligheterna för utrikesfödda.

Utvecklingen av andelen arbetssökande födda utanför Europa i Sverige från 2008 till 2024 återspeglar komplexa samspel mellan migrationsmönster, ekonomiska cykler och strukturella arbetsmarknadsfaktorer. Även om senare data visar viss stabilisering och en mindre nedgång i andelen arbetslösa som är utrikes födda (när antalet arbetslösa ökade), representerar den övergripande trenden en betydande demografisk förändring på Sveriges arbetsmarknad under de senaste femton åren. Denna omvandling presenterar både utmaningar och möjligheter för beslutsfattare, arbetsgivare och samhället i stort när det gäller att säkerställa effektiv arbetsmarknadsintegration och ekonomiskt deltagande för alla invånare.

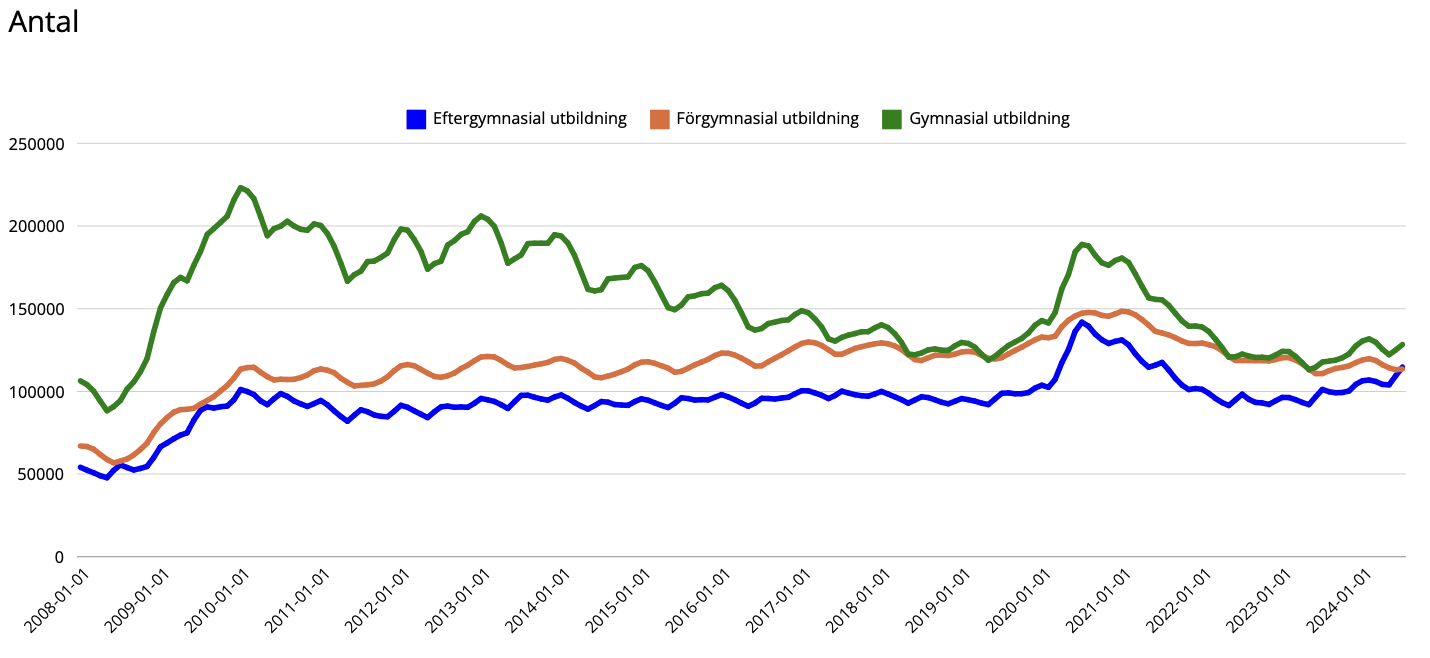

UTVECKLINGEN AV ANTAL ARBETSSÖKANDE EFTER UTBILDNINGSNIVÅ

Sveriges arbetsmarknad har genomgått betydande förändringar mellan 2008 och 2024, med tydliga mönster som skiljer sig åt mellan arbetslösa med olika utbildningsbakgrund. Denna del av rapporten undersöker de viktigaste trenderna, större ekonomiska händelserna och underliggande faktorer som har format arbetslösheten under perioden.

Diagram 7: Arbetssökande utifrån utbildningsnivå

En tydlig trend har varit den växande klyftan mellan arbetssökande med olika utbildningsnivåer på arbetsmarknaden. Sedan 2008 har andelen personer med förgymnasial utbildning ökat från cirka 29 till runt 34 procent år 2024. Denna trend pekar på en grundläggande förändring av den svenska arbetsmarknaden, där högre utbildning har blivit allt viktigare för en stabil sysselsättning.

Personer med förgymnasial utbildning har upplevt en ihållande försämring av sin position på arbetsmarknaden. Deras växande andel av den totala arbetslösheten tyder på strukturella förändringar på arbetsmarknaden, där jobb som kräver lägre formell utbildning har blivit allt färre. Denna grupp har också visat den långsammaste återhämtningen efter ekonomiska nedgångar.

Personer med gymnasial utbildning utgör den största gruppen arbetslösa i absoluta tal, men deras relativa position har varit förhållandevis stabil. Detta tyder på att även om en gymnasieutbildning ger ett skydd mot arbetslöshet, är det kanske inte längre lika stort skydd på arbetsmarknaden i en alltmer kunskapsbaserad ekonomi.

Personer med eftergymnasial utbildning behåller generellt den starkaste positionen, med konsekvent lägst arbetslöshet. Dock har denna grupp inte varit immun mot ekonomiska chocker, vilket inte minst visade sig under Covid-19-pandemin.

PÅVERKAN AV STÖRRE EKONOMISKA KRISER

Två betydande ekonomiska händelser har format arbetslöshetsmönstren under denna period var finanskrisen 2008-2009 och Covid-19-pandemin.

Finanskrisen 2008-2009

Finanskrisen utlöste betydande ökningar i arbetslösheten som påverkat personer inom alla utbildningsnivåer:

- Personer med gymnasial utbildning visade den största absoluta ökningen, med över 116 000 fler arbetslösa

- Personer med förgymnasial utbildning ökade med cirka 46 000

- Personer med eftergymnasial utbildning ökade med cirka 47 000

Intressant nog hade krisens inledande fas en starkare påverkan på dem med högre utbildningsnivåer, även om personer med förgymnasial utbildning upplevde en långsammare återhämtning därefter.

Covid-19-pandemin (2020-2022)

Pandemins påverkan avslöjade olika sårbarheter:

- Personer med eftergymnasial utbildning upplevde den största relativa ökningen (38%) från februari till juli 2020

- Personer med gymnasial utbildning såg en ökning med 33%

- Personer med förgymnasial utbildning visade den minsta relativa ökningen med 11%

Återhämtningsmönstret har dock varit komplext. Medan den initiala chocken drabbade grupper med högre utbildning hårdare, har de med förgymnasial utbildning visat tecken på mer bestående negativa effekter. Detta tyder på att pandemin kan ha påskyndat befintliga trender mot ökade utbildningskrav på arbetsmarknaden.

Underliggande faktorer och strukturella förändringar

Flera faktorer har bidragit till de trender som observerats mellan 2008 och 2024. Den teknologiska utvecklingen och automatiseringen har minskat möjligheterna för arbetskraften med lägre formell utbildning, särskilt inom traditionella industrier. Detta har lett till en gradvis minskning av arbetstillfällen som tidigare var tillgängliga för personer med begränsad formell utbildning.1

Den växande betydelsen av specialiserade färdigheter och formella kvalifikationer har gjort det allt svårare för dem med förgymnasial utbildning att konkurrera effektivt på arbetsmarknaden. Arbetsgivare ställer högre krav på formell kompetens, även för positioner som tidigare inte krävde omfattande utbildning.

Demografiska förändringar, inklusive ökad invandring, har påverkat arbetslöshetsstatistiken, då utrikesfödda ofta möter ytterligare utmaningar på arbetsmarknaden. Detta har bidragit till att förstärka skillnaderna mellan personer med olika utbildningsbakgrund, då en större andel av invandrare som är födda utanför Europa har en lägre utbildningsnivå än befolkningen i övrigt.

Den svenska arbetsmarknaden visar dessutom tydliga säsongsvariationer, med högre arbetslöshet under sommarmånaderna för alla utbildningsnivåer. Dessa svängningar har blivit mer uttalade i absoluta tal när den totala arbetslösheten har ökat, vilket särskilt påverkar grupper med lägre utbildningsnivåer.

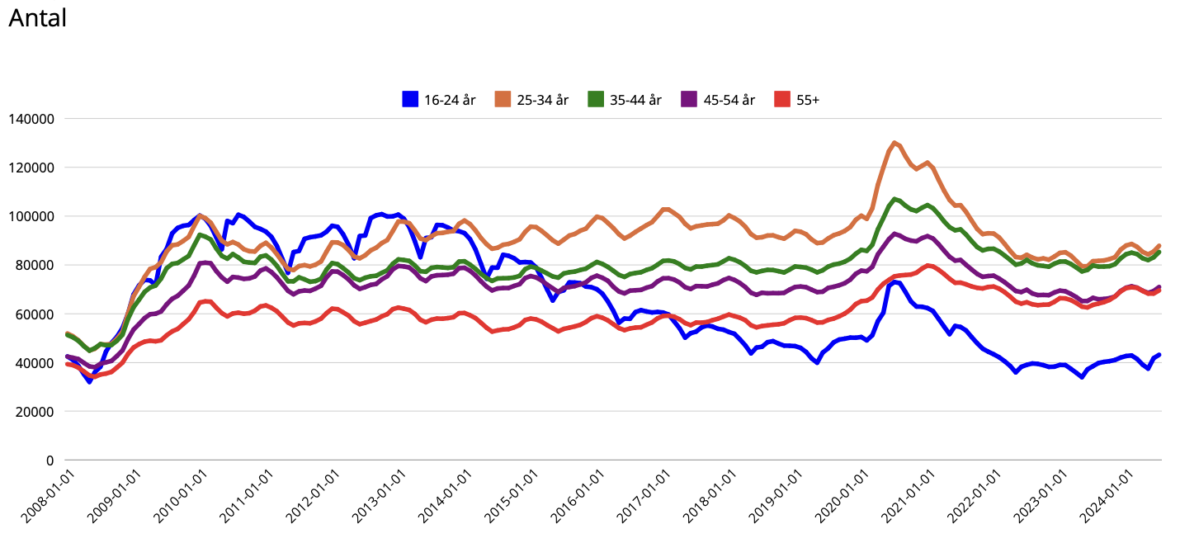

UTVECKLINGEN AV ANTAL ARBETSSÖKANDE UTIFRÅN ÅLDER

Sverige har under de senaste åren genomgått flera betydande ekonomiska utmaningar som har format arbetslöshetens utveckling på olika sätt för olika åldersgrupper. Genom att analysera data från 2008 till 2024 kan vi se hur olika åldersgrupper påverkats av, och anpassat sig till, dessa förändringar.

Diagram 8: Arbetslösa utifrån ålder

Finanskrisen 2008 markerade början på en turbulent period på den svenska arbetsmarknaden. Under dessa år såg vi den mest dramatiska ökningen i arbetslöshet på många år.

Ungdomsgruppen (16-24 år) drabbades hårdast med en ökning på 213 procent – från 32 047 arbetslösa i maj 2008 till 100 228 i januari 2010. Även gruppen 25-34 år upplevde en kraftig ökning med 123 procent, från 44 909 till 100 114 arbetslösa under samma period. Medelålders gruppen, 35-44 år, såg sin arbetslöshet mer än fördubblas, med en ökning på 106 procent från 44 880 till 92 347 personer.

Efter finanskrisens topp följde en period av gradvis återhämtning. Särskilt ungdomsgruppen visade en anmärkningsvärd förmåga till återhämtning och antalet arbetslösa minskade med nära 40 procent från toppen i januari 2010 till december 2016. De unga vuxna, 25-34 år, återhämtade sig något långsammare men stadigt, med en minskning på omkring 9 procent under samma period. Medelålders arbetskraft visade en modest förbättring med omkring 15-19 procents minskning i arbetslöshet.

Covid-19-pandemin skapade nästa stora störning på arbetsmarknaden. Denna gång drabbades särskilt gruppen 25-34 år hårt, med en snabb ökning på 31 procent från 98 887 arbetslösa i februari 2020 till 130 046 i juli samma år. Även gruppen 35-44 år påverkades betydligt med en ökning på 25 procent under samma period. Intressant nog var ungdomsgruppens ökning mindre dramatisk denna gång, vilket kan spegla hur pandemin särskilt påverkade etablerade yrkesgrupper inom service- och tjänstesektorn.

Å terhämtningen efter pandemin har visat lovande tecken för de flesta åldersgrupper. Ungdomsarbetslösheten har minskat med nästan 49 procent från juli 2020 till maj 2024, från 73 002 till 37 508 personer. Gruppen 25-34 år har också visat god återhämtning med en minskning på 35 procent under samma period, från 130 046 till 84 307 arbetslösa.

LÅNGSIKTIG TREND FÖR ÄLDRE ARBETSKRAFT (2008-2024)

Ett särskilt mönster framträder för gruppen 55+ år över hela perioden. Till skillnad från de yngre gruppernas cykliska mönster har den äldre arbetskraften upplevt en stadig ökning över tid. Från 34 137 arbetslösa i juni 2008 har antalet ökat till 70 839 i februari 2024, en total ökning på 107 procent på 16 år. Detta pekar på djupare strukturella utmaningar för äldre på arbetsmarknaden, vilket kan tyda på åldersdiskriminering och snabba teknologiska förändringar som skapar kompetensgap.

SÄSONGSVARIATIONER

Genomgående under hela perioden 2008-2024 har särskilt ungdomsgruppen uppvisat tydliga säsongsmässiga svängningar, med återkommande toppar under sommarmånaderna. Detta mönster återspeglar den årliga strömmen av studenter som söker sommarjobb och är ett konstant inslag i svensk arbetslöshetsstatistik.

UTVECKLINGEN AV ANTAL ARBETSSÖKANDE MED SVAG KONKURRENSFÖRMÅGA

Arbetsmarknaden i Sverige står inför betydande utmaningar när det gäller att integrera personer med svagare konkurrensförmåga. Denna del av rapporten analyserar situationen och dess utveckling över tid, med fokus på de mest utsatta grupperna och de strukturella förändringar som påverkat arbetsmarknaden.

VILKA RÄKNAS TILL GRUPPEN MED SVAG KONKURRENSFÖRMÅGA?

Arbetsförmedlingen definierar fyra huvudgrupper som har särskilt svårt att etablera sig på arbetsmarknaden:

- Personer med låg utbildningsnivå saknar ofta den kompetens som krävs i dagens kunskapsintensiva arbetsliv. Detta gäller särskilt personer som inte fullföljt gymnasieutbildning.

- Utrikesfödda, särskilt personer födda utanför Europa, möter ofta större utmaningar på arbetsmarknaden. Dessa kan vara relaterade till språkkunskaper, kulturella skillnader eller svårigheter att få tidigare utbildning och arbetserfarenhet validerad.

- Personer med funktionsnedsättning, som påverkar arbetsförmågan, behöver ofta särskilda anpassningar eller stöd för att kunna delta fullt ut i arbetslivet.

- Äldre arbetssökande, definierade som personer som är 55 år eller äldre, kan möta särskilda utmaningar relaterade till förändringar på arbetsmarknaden och ibland även åldersdiskriminering.

UTVECKLING ÖVER TID

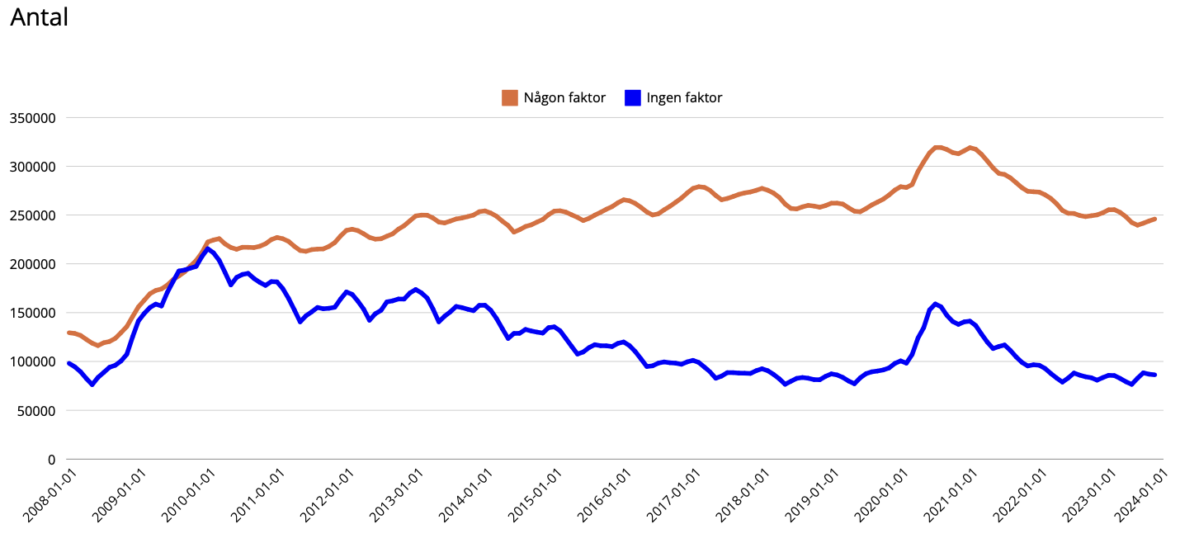

Situationen för personer med svag konkurrensförmåga har förvärrats markant sedan 2008 och statistiken visar en negativ trend som håller i sig. Från 2008 och framåt kan vi se en kraftig ökning i antalet arbetssökande med minst en faktor som definierar svag konkurrensförmåga på arbetsmarknaden.

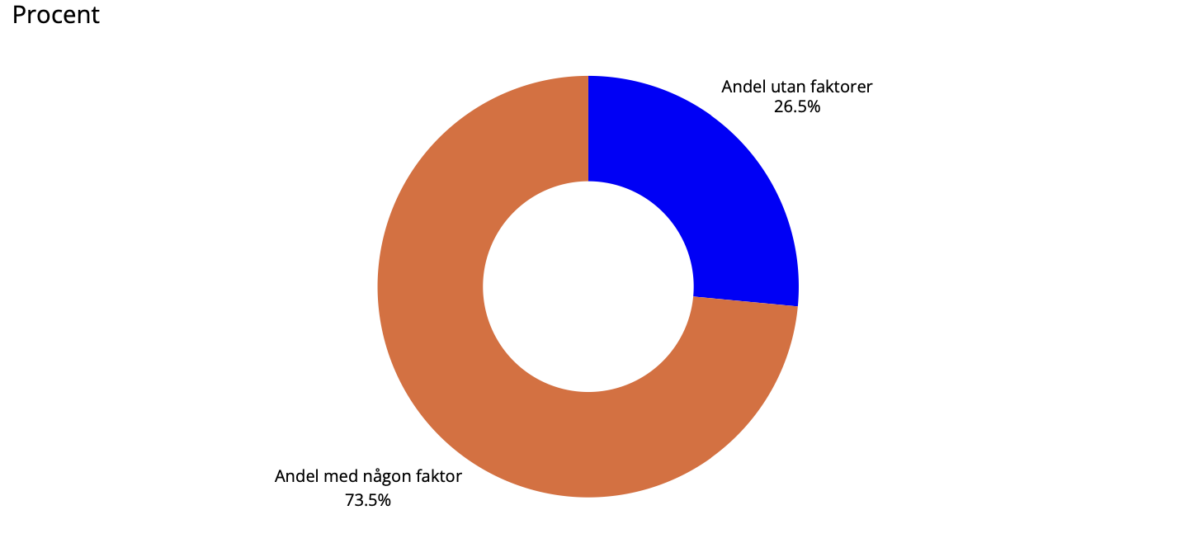

Diagram 9: Antal arbetslösa med eller utan faktor

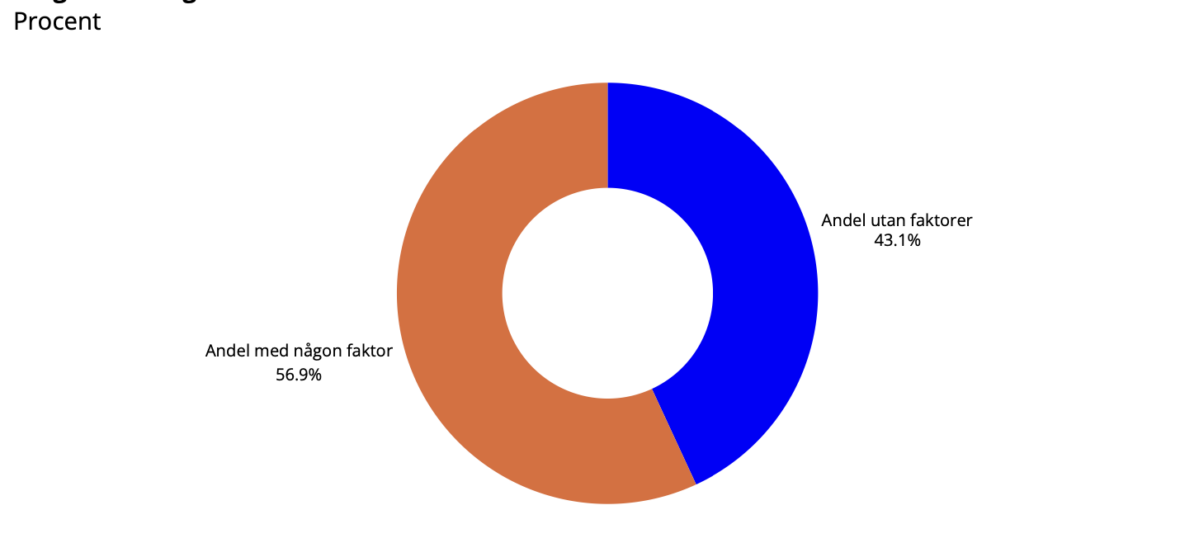

I början av 2008 utgjordes drygt 43 procent av de arbetssökande av personer utan faktor och nära 57 procent med åtminstone en faktor.

Diagram 10: Ögonblicksbild 2008-01-01

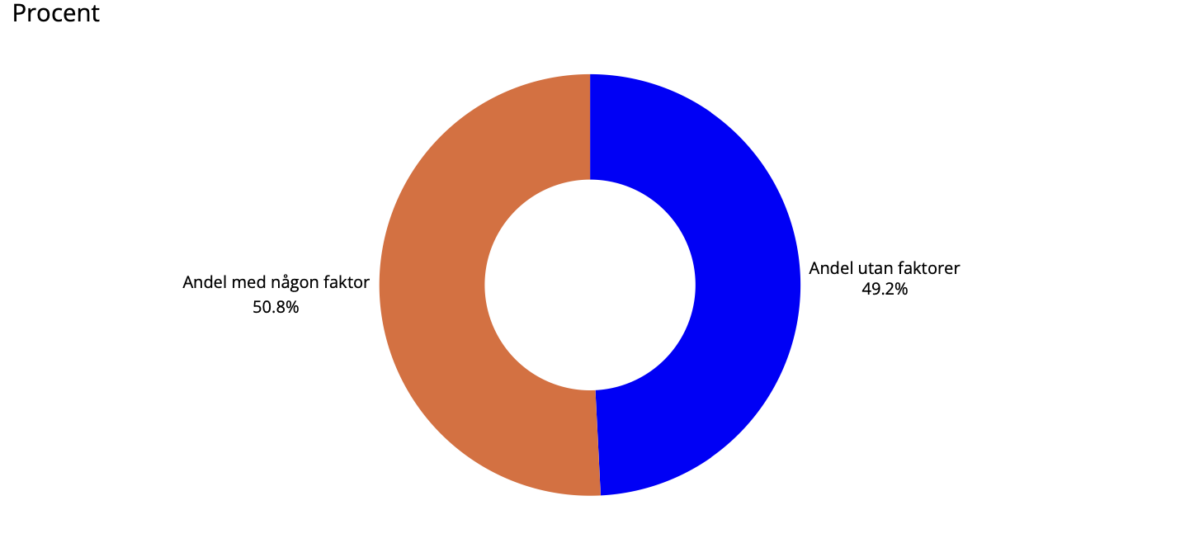

När vi klev in i 2010 och finanskrisens effekter hade slagit till på arbetsmarknaden hade läget förändrats och det var nära en 50/50 situation.

Diagram 11: Ögonblicksbild 2010-01-01

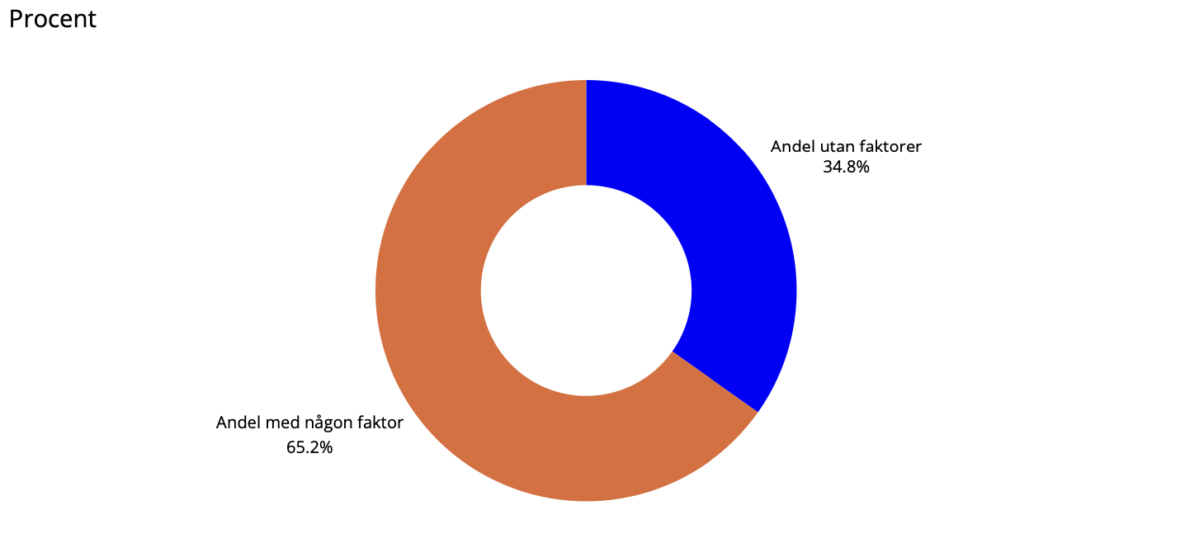

Fem år senare hade det skett en större förändring och nu utgör gruppen med minst en faktor strax över 65 procent av de arbetslösa.

Diagram 12: Ögonblicksbild 2015-01-01

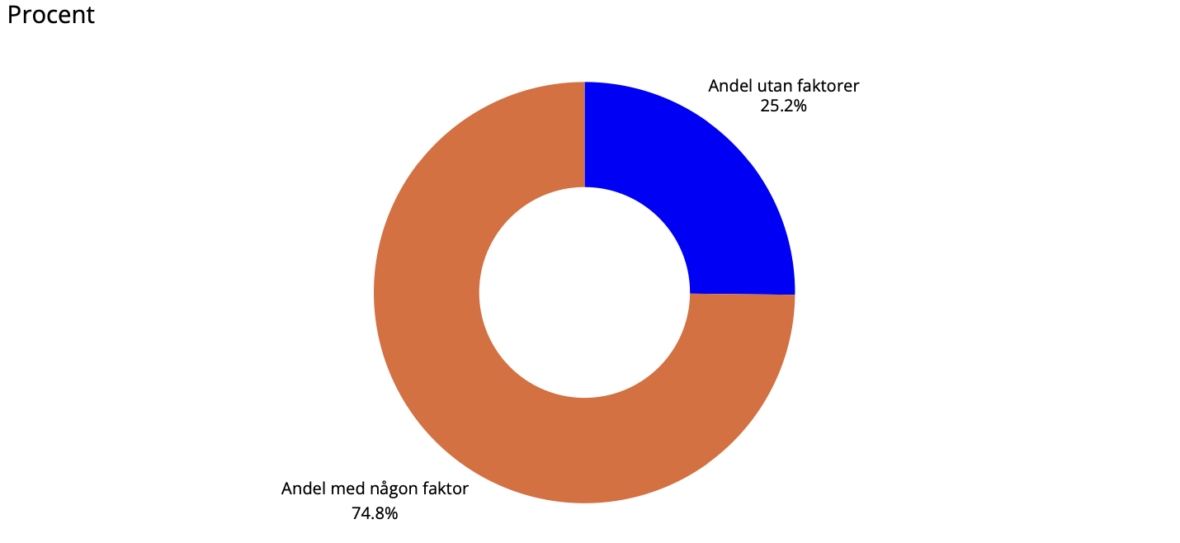

Ytterligare fem år senare hade andelen som tillhör minst en av grupperna med svag konkurrensförmåga ökat ytterligare till över 73 procent.

Diagram 13: Ögonblicksbild 2020-01-01

Vid början av 2023 hade andelen ökat ytterligare och var nu uppe i nära 75 procent.

Diagram 14: Ögonblicksbild 2023-01-01

Av ett genomsnitt på 334 000 arbetslösa under 2023 tillhörde 244 000 personer någon av grupperna med svag konkurrensförmåga på arbetsmarknaden.2 Särskilt allvarlig är situationen för långtidsarbetslösa. Bland personer som varit arbetslösa i mer än två år har närmare 90 procent en svag konkurrensförmåga på arbetsmarknaden.

Orsaker till förändringen och dess utmaningar

En politisk reform som genomfördes under 2010 innebar att många personer som tidigare fick stöd genom Försäkringskassan överfördes till Arbetsförmedlingen. Detta ökade andelen personer med särskilda behov bland de arbetssökande.

Den stora flyktingvågen 2015 ledde dessutom till en betydande ökning av antalet utomeuropeiskt födda i arbetskraften. Denna grupp står ofta inför särskilda utmaningar när det gäller att etablera sig på arbetsmarknaden.

Den ökande andelen personer med svag konkurrensförmåga ställer nya krav på arbetsmarknadspolitiken. Det är viktigt att notera att dessa grupper inte är homogena, och att individernas behov och förutsättningar varierar. Därför är det av största vikt att erbjuda effektiva, individanpassade insatser för att stärka dessa gruppers position på arbetsmarknaden.

Under de senaste 15 åren har vi bevittnat en betydande förändring i situationen för arbetssökande i Sverige. Vår analys visar en markant ökning av antalet personer som möter multipla utmaningar i sitt arbetssökande, vilket speglar en växande komplexitet i arbetet med arbetssökande.

ARBETSSÖKANDE MED FLERA FAKTORER

Statistiken visar en markant ökning av antalet personer som möter multipla utmaningar i sitt arbetssökande. Det handlar alltså om personer som tillhör fler än en grupp med svag konkurrensförmåga, vilket framöver kan kallas för arbetssökande med fler faktorer. Detta speglar en växande komplexitet för de som arbetar med att få fler arbetssökande i jobb.

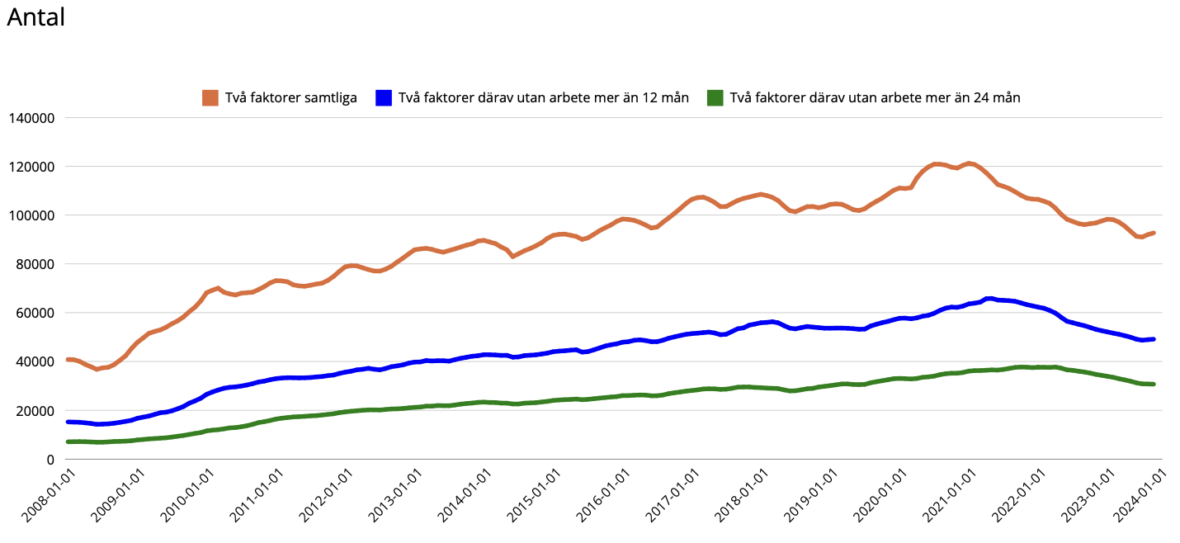

När vi granskar utvecklingen från 2008 till september 2024 framträder ett tydligt mönster. I början av 2008 befann sig omkring 40 000 personer i en situation där två olika faktorer påverkade deras möjligheter att få arbete. Cirka 7 000 personer påverkades av tre faktorer, medan endast 250 personer hade fyra samverkande faktorer som försvårade deras arbetssökande.

Situationen har genomgått en förhållandevis stor förändring fram till hösten 2024. Antalet personer med två påverkande faktorer har växt till 92 700, vilket motsvarar en ökning med 127 procent. Tyvärr ökar de med två faktorer än mer för dem som varit utan arbete i mer än 12 eller 24 månader, där vi ser en ökning med 223 respektive 332 procent.

Diagram 15: Arbetssökande med två faktorer

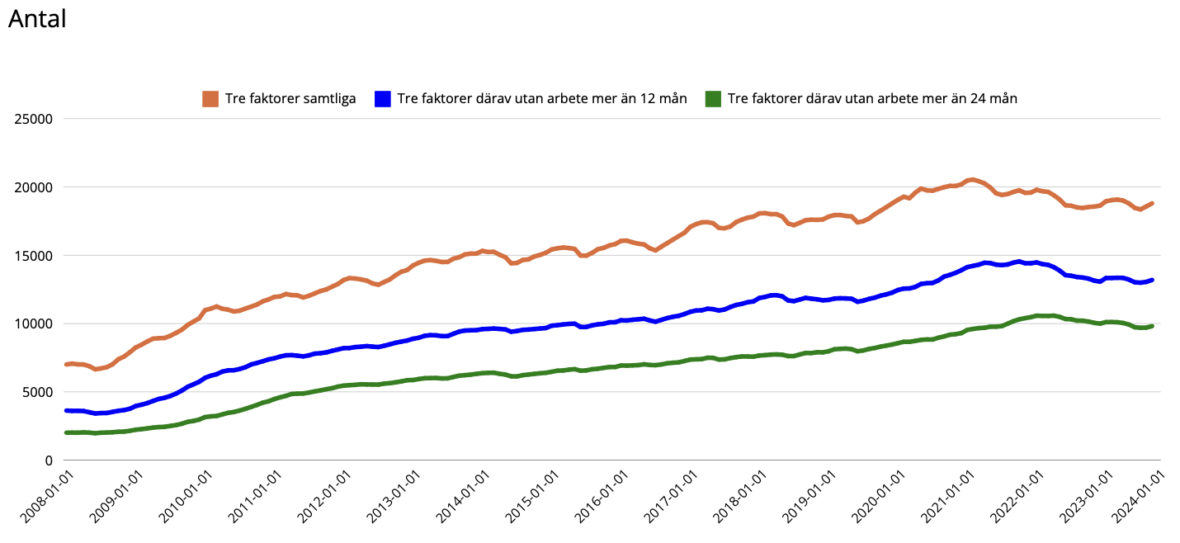

Ännu mer anmärkningsvärd är ökningen av personer med tre faktorer, som nu uppgår till 18 800 – en ökning med 168 procent. Även här är ökningen bland de som varit arbetslösa mer än 12 månader mycket stor, 263 procent. För gruppen som varit utan arbete mer än 24 månader har ökningen varit 387 procent.

Diagram 16: Arbetssökande med tre faktorer

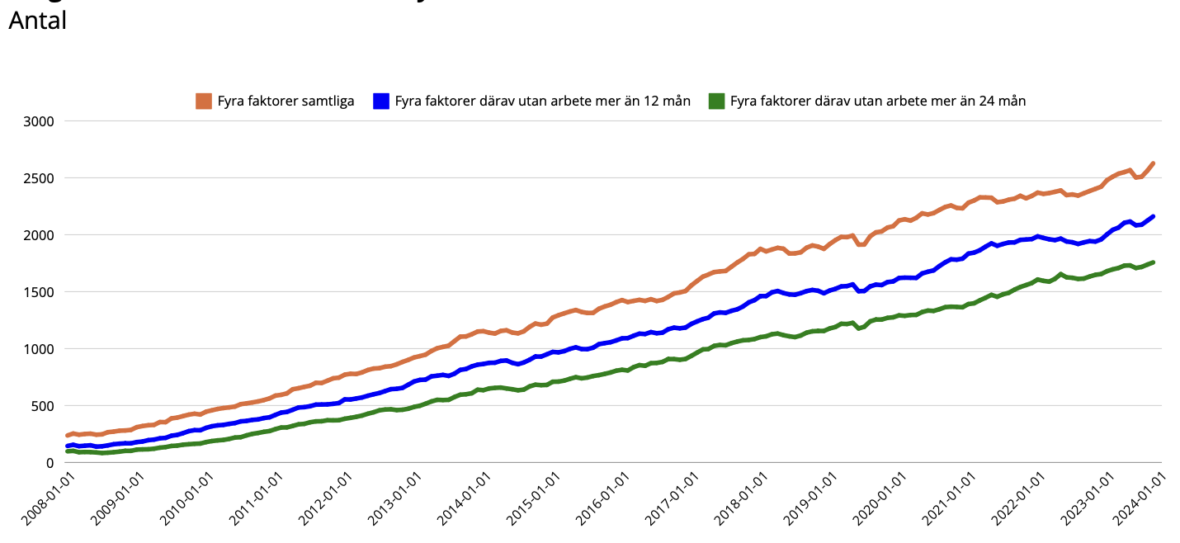

Den mest drastiska förändringen ser vi dock hos gruppen med fyra påverkande faktorer, som har vuxit till 2 600 personer, vilket motsvarar en ökning på över 900 procent. Dock för ett relativt litet antal arbetssökande ska tilläggas. Ökningen för dem som varit utan arbete i mer än 12 eller 24 månader är på hisnande 1 400 respektive 1 710 procent.

Diagram 17: Arbetssökande med fyra faktorer

Denna utveckling kan troligtvis förklaras av flera samverkande orsaker. En viktig aspekt är att Arbetsförmedlingen och andra aktörer har förbättrat sina metoder för att identifiera och kategorisera olika utmaningar som arbetssökande står inför. Samtidigt har arbetsmarknaden blivit alltmer komplex, med högre krav på kompetens och flexibilitet. Demografiska förändringar i arbetskraften och justeringar i arbetsmarknadspolitiken har också spelat betydande roller i denna utveckling.

Konsekvenserna av denna utveckling är omfattande och kräver noga övervägande. Det ökande antalet personer med multipla utmaningar understryker behovet av mer sofistikerade och individanpassade stödinsatser. Den traditionella ”one-size-fits-all”-modellen för arbetsmarknadsstöd framstår som alltmer otillräcklig inför dessa komplexa utmaningar.

För att effektivt möta denna utveckling krävs ett mer nyanserat och flexibelt förhållningssätt i arbetsmarknadspolitiken. Insatserna behöver utformas med hänsyn till den ökande komplexiteten i den arbetssökandes situation, där varje individs unika kombination av utmaningar och möjligheter måste beaktas för att skapa effektiva vägar till jobb.

UTVECKLINGEN AV ANTAL ARBETSSÖKANDE I ARBETSMARKNADSPROGRAM

Utvecklingen av arbetslösas övergång till arbete och studier i Sverige visar ett intressant mönster över de senaste femton åren. För att förstå denna utveckling behöver vi titta på både antalet övergångar och hur effektiva arbetsmarknadsprogrammen har varit.

I denna del av rapporten bör vi ha med oss att den speglar de arbetssökande som getts möjlighet att ta del av insatser för att komma närmare eller i jobb eller studier. En första reflektion är att statistiken som stäcker sig fram till juli 2024 visar att antalet deltagare i de olika programmen har minskat, trots en kontinuerlig ökning av arbetslösa under perioden. De flesta av deltagarna i programmen har varit arbetssökande i minst 12 månader innan insatserna ges. Insatserna ges inom ramen för flertalet olika program hos Arbetsförmedlingen där vissa ger lönesubventioner, såsom nystartsjobb och introduktionsjobb, medan andra fokuserar på aktiva insatser såsom arbetsmarknadsutbildning och Jobb- och utvecklingsgarantin.

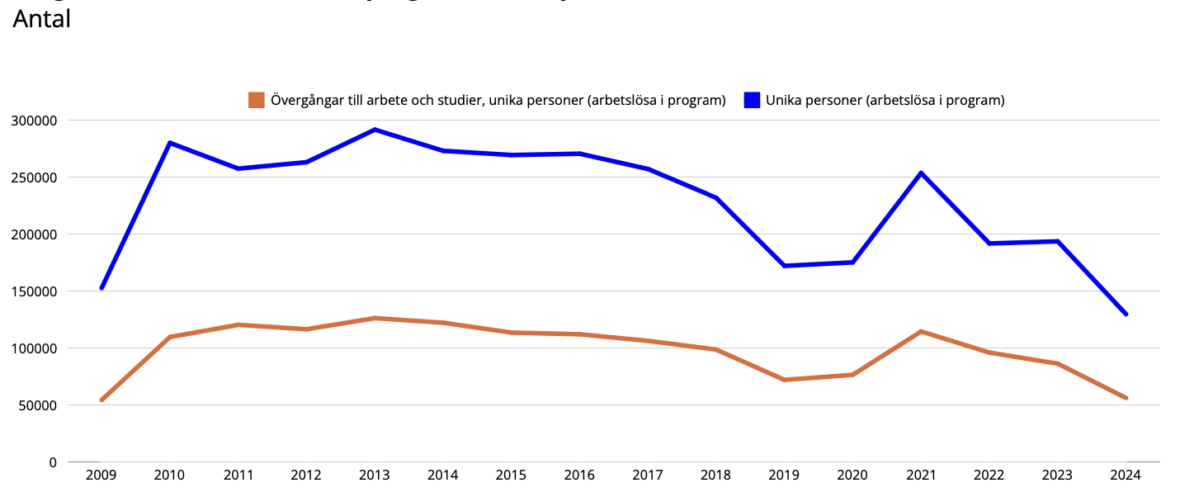

Diagram 18: Unika personer (arbetslösa i program)

CENTRALA PROGRAM OCH DERAS UTVECKLING

Jobb- och utvecklingsgarantin (JOB)

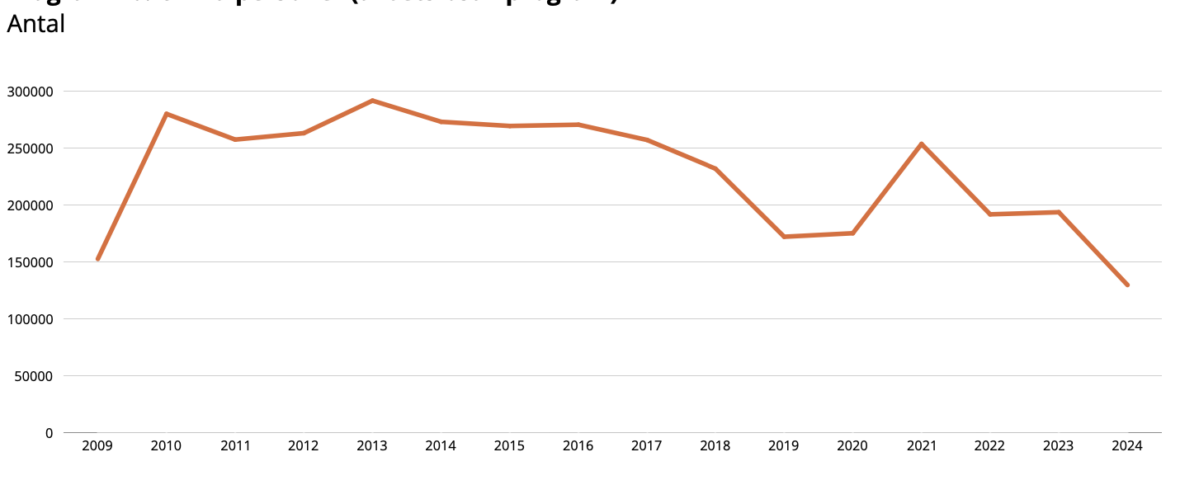

Programmet har varit ryggraden i Sveriges arbetsmarknadspolitik under den studerade perioden. Från en relativt blygsam start med 34 000 deltagare i början av 2008 växte programmet markant till över 130 000 deltagare under pandemiåren 2021-2022. Även om antalet deltagare har minskat sedan dess, förblir programmet det största hos Arbetsförmedlingen, med över 100 000 deltagare under 2024.

Jobbgaranti för ungdomar

Finanskrisen 2008-2009 hade en särskilt stark påverkan på detta program. Från bara 3 500 deltagare i början av 2008 ökade antalet explosionsartat till över 50 000 i slutet av 2009. Sedan dess har deltagarantalet varierat men visat en generell nedåtgående trend, och i början av 2024 omfattade programmet cirka 14 000 deltagare.

Etableringsprogrammet

Som ett svar på den ökade invandringen introducerades etableringsprogrammet 2018. Det nådde snabbt en topp med över 28 000 deltagare under 2019, men har därefter minskat stadigt. I början av 2024 omfattade programmet mellan 8 000 och 9 000 deltagare.

Nya initiativ och framväxande trender

En intressant utveckling är introduktionen av nya, mer specialiserade program. Förmedlingsinsatser, som lanserades 2023, har snabbt vuxit till att omfatta över 25 000 deltagare i början av 2024. I detta program finns deltagare i tjänsten Rusta och matcha och symboliserar en förskjutning mot mer direkta arbetsförmedlande insatser och är en effekt av reformeringen av Arbetsförmedlingen.

Samtidigt har förberedande insatser visat sig vara ett viktigt verktyg under perioder av turbulens på arbetsmarknaden. Under Covid-19-pandemin ökade antalet deltagare från cirka 10 000 till över

40 000. Antalet har nu minskat till omkring 12 000 deltagare, trots en växande arbetslöshet.

ÖVERGÅNGAR TILL ARBETE OCH STUDIER

Övergångar är när en arbetssökande i ett arbetsmarknadsprogram lämnar sin arbetslöshet för jobb eller studier. När vi studerar det totala antalet övergångar kan vi urskilja fyra distinkta perioder. Den första perioden, från 2009 till 2013, präglades av en kraftig ökning där antalet övergångar mer än fördubblades från cirka 49 000 till över 126 000. Detta följdes av en period med en gradvis minskning fram till 2019. Den tredje perioden inleddes med en ny uppgång under 2020-2021, som kulminerade i närmare 115 000 övergångar under 2021. Nu befinner vi oss i den fjärde perioden, som visar en nedåtgående trend med cirka 56 000 övergångar hittills under 2024.

Diagram 19: Arbetssökande i program (unika personer)

Effektiviteten i programmen

När vi talar om effektivitet i arbetsmarknadsprogram handlar det i grunden om hur framgångsrika programmen är i att hjälpa deltagare att ta steget till arbete eller studier. Denna effektivitet kan mätas genom att se på övergångsandelen – alltså hur stor andel av deltagarna som lyckas göra denna övergång.

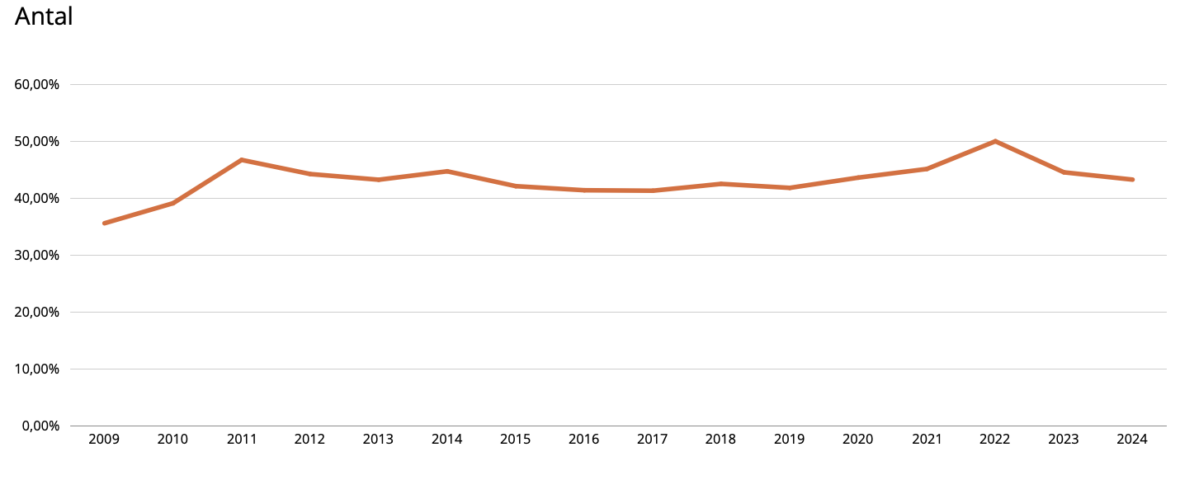

Diagram 20: Andel övergångar, unika (arbetslösa)

Under finanskrisen 2009 såg vi en nivå på 35,6 procent övergångar. Resultatet är intressant eftersom det visar hur starkt arbetsmarknadsprogrammens effektivitet påverkas av det allmänna ekonomiska läget. När företag drar ner på rekrytering och är försiktiga med nyanställningar blir det naturligtvis svårare för arbetssökande att hitta nya möjligheter, oavsett hur väl utformade programmen är.

Men den verkligt spännande utvecklingen kommer efter denna bottennivå. Under det följande decenniet ser vi en gradvis men stadig förbättring av effektiviteten. Denna förbättring kan förstås som resultatet av flera samverkande faktorer. För det första har arbetsmarknadsprogrammen kontinuerligt utvecklats och förfinats baserat på erfarenheter och utvärderingar. Matchningen mellan arbetssökandes kompetenser och arbetsmarknadens behov har blivit mer träffsäker. Programmen har också blivit bättre på att identifiera och adressera individuella behov hos deltagarna.

Den positiva utvecklingen nådde sin kulmen 2022 när övergångsandelen nådde 50 procent. Att hälften av alla deltagare i programmen lyckades ta steget till arbete eller studier representerar en förbättring jämfört med situationen ett decennium tidigare. Utvecklingen skedde under en tid då även komplexiteten i uppdraget ökat på grund av fler arbetssökande med svag konkurrensförmåga.

Denna förbättring antyder att programmen har uppnått en ny nivå av effektivitet i sitt arbete.

En särskilt intressant aspekt är att den höga effektiviteten har kunnat upprätthållas även under perioder av ekonomisk osäkerhet. Trots att vi sett en viss nedgång under 2023-2024 ligger övergångsandelen fortfarande över 43 procent. Detta tyder på att förbättringarna i programmen är av strukturell karaktär snarare än enbart konjunkturberoende. Programmen verkar ha utvecklat mer robusta metoder som fungerar även under mindre gynnsamma ekonomiska förhållanden.

För att förstå denna förbättrade effektivitet behöver vi också titta på kvalitativa aspekter. Moderna arbetsmarknadsprogram arbetar ofta med en kombination av olika verktyg:

- Individualiserad vägledning som tar hänsyn till varje deltagares specifika situation och behov.

- Uppdaterad kompetensutveckling som speglar arbetsmarknadens aktuella krav.

- Starkare kopplingar till potentiella arbetsgivare (med upparbetade kontakter och nätverk).

- Bättre uppföljning och stöd under övergångsperioden.

Den nuvarande stabiliseringen kring 43–45 procent är förhoppningsvis en ny normalitet för programmens effektivitet. Detta representerar en markant högre nivå än vad som ansågs normalt för ett decennium sedan. Samtidigt väcker det frågan om vad som krävs för att nå ännu högre nivåer av effektivitet. Kan vi genom fortsatta förbättringar och innovationer i programmen närma oss en situation där ännu fler deltagare lyckas ta steget till arbete eller studier?

En viktig lärdom från effektivitetsutvecklingen är att framgångsrika arbetsmarknadsprogram måste vara dynamiska och anpassningsbara. Arbetsmarknaden förändras kontinuerligt, med nya kompetenskrav och förändrade branschstrukturer. För att upprätthålla och förbättra effektiviteten måste programmen kunna utvecklas i takt med dessa förändringar.

VAD HAR FÖRÄNDRATS UNDER DEN STUDERADE PERIODEN?

De större förändringar som skett under den studerande perioden är framför allt införandet av nya insatser inom programmen där Arbetsförmedlingen i olika former upphandlat tjänster från fristående leverantörer. Några att nämna är privata Jobbcoacher 20093, Stöd och matchning 20144 och matchningstjänsten Rusta och matcha, som sedan införandet 20205 har utvecklats under flera olika namn.

Som statistiken visat har effektiviteten generellt sett ökat för de arbetsmarknadspolitiska programmen för arbetssökande. I denna del av rapporten studeras bland annat hur de upphandlade tjänsterna från fristående leverantörer bidragit till denna positiva utveckling. De insatser som ges av Arbetsförmedlingen saknar tyvärr tillgänglig statistik och kan därför inte presenteras i rapporten.

Vad får de arbetssökande i programmen för insats?

Det största programmet är Jobb- och utvecklingsgarantin (JOB) där flera olika insatser kan ges för att den arbetssökande ska förbättra sina chanser till att få ett jobb. Inom JOB fördelas deltagarna dels till upphandlade tjänster, dels till tjänster som tillhandahålls av Arbetsförmedlingen. Den statistik som finns tillgänglig sträcker sig från 2014 och framåt.

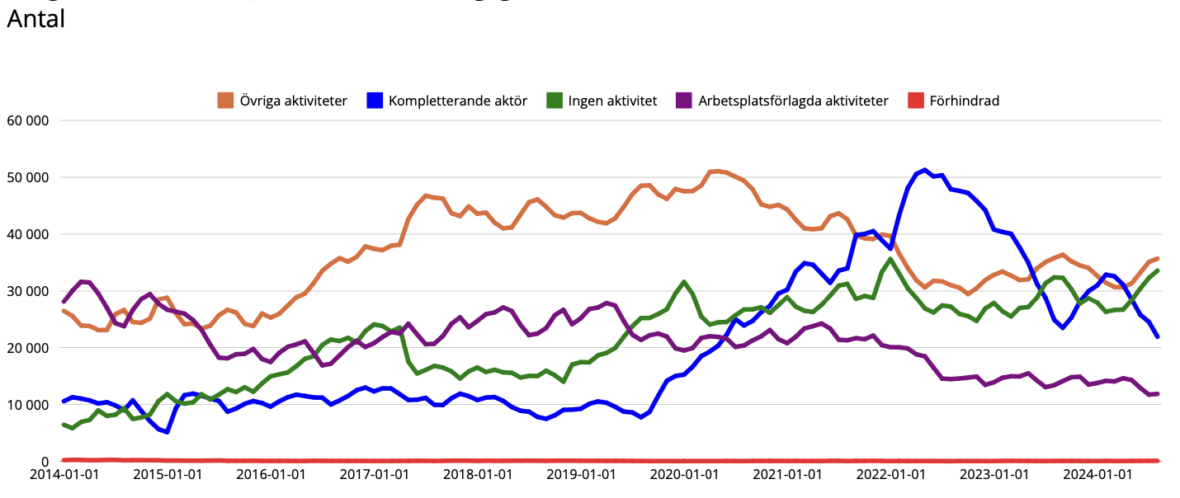

Diagram 21: Insats i Jobb och utvecklingsgarantin

Det totala antalet i JOB har ökat från 71 800 deltagare 2014 till en topp på över 133 000 deltagare i februari 2022. En viss minskning har därefter skett med en stabilisering runt 103 000-105 000 deltagare mot slutet av 2024. En viss förklaring till den minskade deltagarnivån är programmet Förmedlingsinsatser, där även deltagare i tjänsten Rusta och matcha finns.

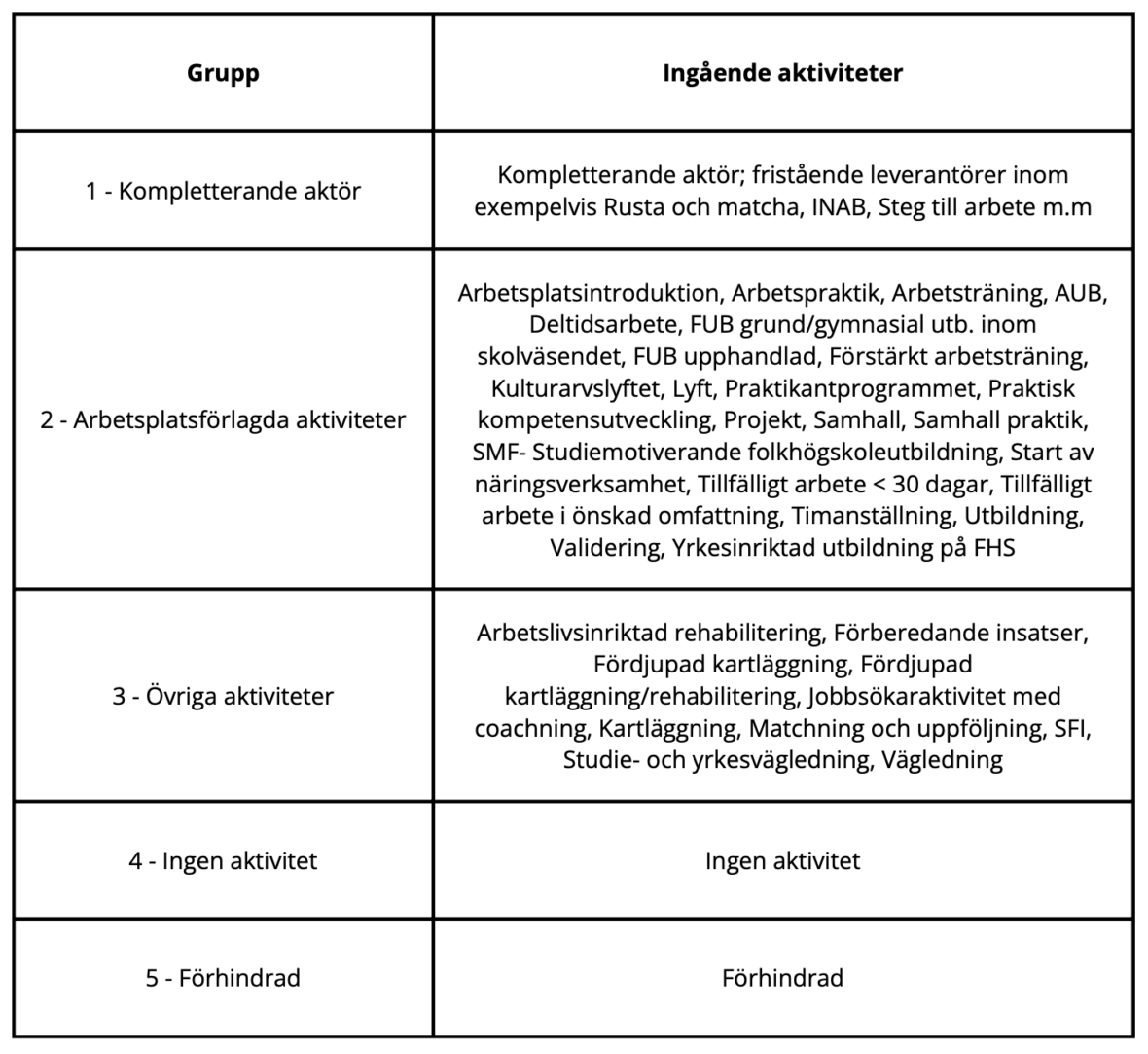

De olika insatser och tjänster som ingår i de olika grupperna är enligt Arbetsförmedlingen:

Tabell 1:

Gruppen som fått insatser av Kompletterande aktörer har genomgått den mest dramatiska utvecklingen. Från 10 500 deltagare 2014 skedde en markant ökning under pandemin till över 51 000 deltagare i maj 2022. Därefter har antalet stabiliserats mellan 22 000-25 000 deltagare. En betydande del av dem som tidigare fick en matchningstjänst genom JOB får idag samma typ av tjänst genom programmet Förmedlingsinsatser. Kategorin uppvisar tydliga säsongsvariationer med lägre deltagande under sommarmånaderna.

Arbetsplatsförlagda aktiviteter hade vid starten av perioden 28 000 deltagare. Efter en nedgång till 16 800 deltagare 2016 har en stadig återhämtning skett, och 2024 omfattar kategorin cirka 35 000 deltagare. Även här syns tydliga säsongsmönster med färre deltagare under sommaren. Vissa av dessa insatser ges av upphandlade leverantörer.

Den förhållandevis stora och spretiga gruppen Övriga aktiviteter inledde med 26 400 deltagare 2014 och växte stadigt till närmare 51 000 deltagare i maj 2020. Därefter har en gradvis minskning skett till omkring 35 000 deltagare 2024. Här finns den till antalet stora insatsen Matchning och uppföljning som ges av Arbetsförmedlingen. Även vissa av dessa insatser kan levereras av upphandlade leverantörer. Denna grupp visar mindre uttalade säsongsvariationer än övriga.

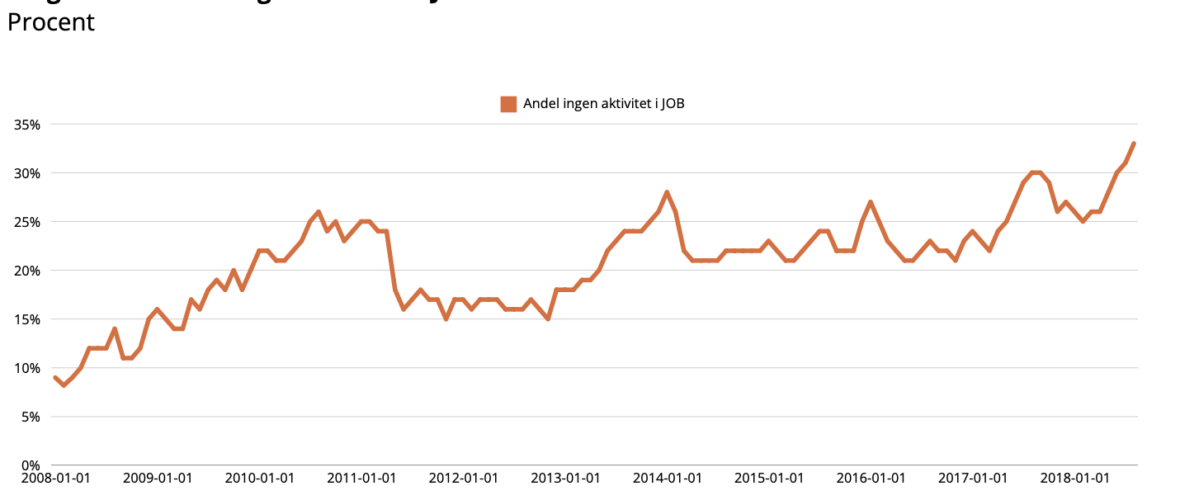

Tyvärr har gruppen Ingen aktivitet ökat markant från 6 400 deltagare 2014 till en topp på över 35 600 deltagare 2022. Antalet har därefter stabiliserats runt 33 000-34 000 deltagare. Som andel av JOB har gruppen Ingen aktivitet ökat till att vara en tredjedel hösten 2024. Detta innebär i praktiken att arbetssökande som med ett identifierat behov av stöd för att komma i jobb eller studier inte får det samtidigt som de får ersättning för att delta i en insats. En utveckling som riskerar att ytterligare driva på att fler personer blir fast i långtidsarbetslöshet.

Diagram 22: Andel Ingen aktivitet i JOB

Den minsta gruppen är de som är förhindrade från att delta och hade 220 deltagare i början av 2014 och har gradvis minskat till 90-100 deltagare 2024. Till skillnad från övriga grupper saknas tydliga säsongsmönster för denna.

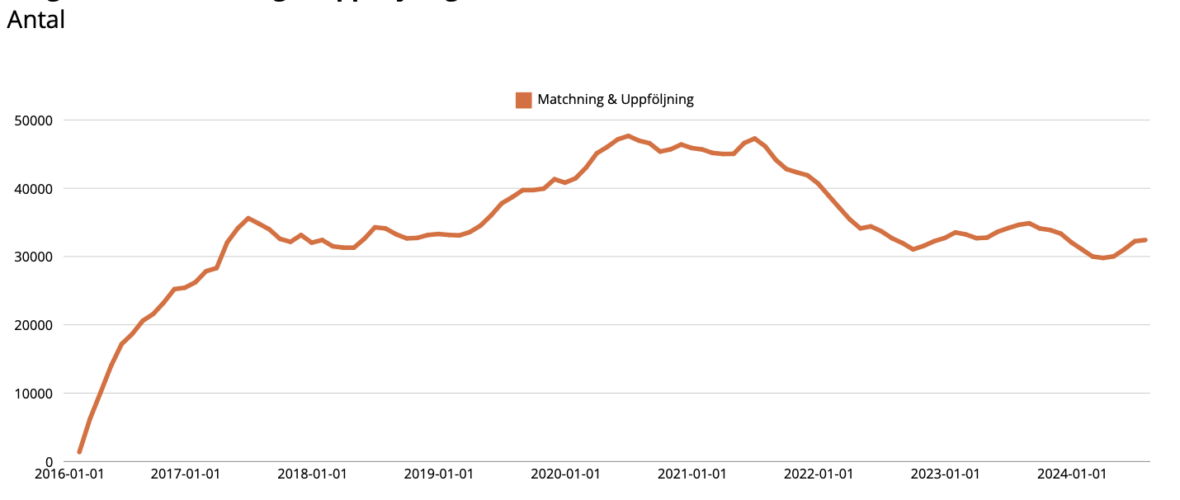

Sammanfattningsvis kan vi från statistiken för de olika arbetsmarknadsprogrammen via Arbetsförmedlingen se att de fristående leverantörerna på intet sätt är dominerande bland erbjudna insatser. Det är och har historiskt sett varit insatser hos Arbetsförmedlingen som utgör en stor del av det som ges deltagarna, tyvärr i kombination med ingen insats. Den enskilt största insatsen i JOB idag är Arbetsförmedlingens insats Matchning och uppföljning. Tyvärr för Arbetsförmedlingen ingen statistik över vare sig kostnader eller resultat i insatsen vilket inte ger oss en möjlighet att studera dess effektivitet. Detta är som tidigare konstaterat ett problem med de flesta av de insatser och tjänster myndigheten själva tillhandahåller. Vi saknar därför möjligheter att utvärdera tjänsten men ser utmaningar i att det är den insats som växt tydligast under 2024 när andra tjänster fått färre deltagare.

Diagram 23: Matchning & Uppföljning

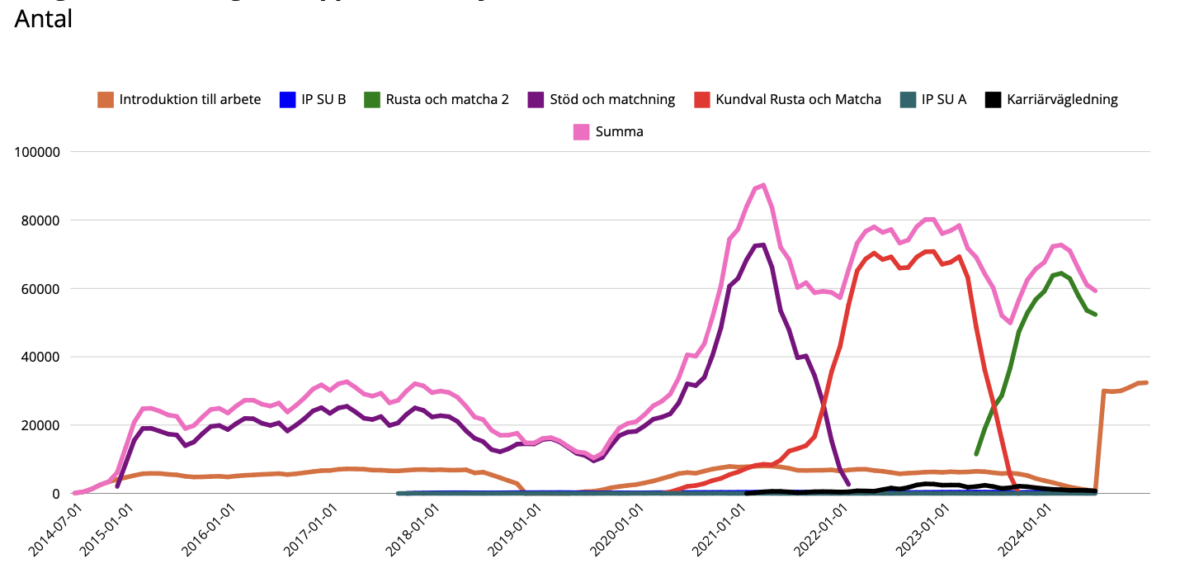

UPPHANDLADE TJÄNSTERS ROLL I ARBETSMARKNADSPROGRAMMEN

Med den förändring som skett under den studerade perioden finns det skäl till att titta närmare på hur väl upphandlade tjänster bidrar till att få fler arbetssökande till jobb eller studier. Till skillnad från Arbetsförmedlingens egna insatser och tjänster mäts dessa på resultat, vilket ger oss möjligheter att titta på deras del av alla övergångar som sker för deltagare i arbetsmarknadsprogrammen.

Diagram 24: Deltagare i upphandlade tjänster

Under de senaste åren har Sveriges arbetsmarknadspolitiska insatser genomgått betydande förändringar, med flera olika tjänster som avlöst varandra för att möta arbetsmarknadens skiftande behov. Förutom den stora påverkan Covid-19-pandemin har spelat roll för deltagare i upphandlade tjänster har också den så kallade reformeringen av Arbetsförmedlingen satt sin prägel på utvecklingen.

Den tidiga perioden dominerades av två huvudsakliga tjänster. Introduktion till arbete var initialt den mest framträdande tjänsten med över 7 000 deltagare under 2017-2018, innan den gradvis avvecklades fram till slutet av 2024. Stöd och matchning – som introducerades i slutet av 2014 – blev snabbt den mest omfattande tjänsten och nådde sin höjdpunkt i mars 2021 med över 72 000 deltagare. Denna tjänst fasades sedan ut under 2022.

2020 markerade början på en ny era med introduktionen av Kundval Rusta och Matcha. Denna tjänst, som var en vidareutveckling av Stöd och matchning, fick snabbt genomslag och nådde sin topp med över 70 000 deltagare under övergången mellan 2022 och 2023. Som en vidareutveckling lanserades Rusta och matcha 2 i maj 2023, vilken uppvisade stark tillväxt och blev den dominerande tjänsten med över 52 000 deltagare juli 2024. Avslutningen av 2024 bjöd på vidare nedgång och i slutet på året deltog endast drygt 40 000 deltagare.

Vid sidan av de större programmen har flera mindre omfattande tjänster bidragit till en mer nyanserad arbetsmarknadspolitik. De mer arbetslivsrehabiliterande tjänsterna IPSU A och B, Karriärvägledning, samt Steg till arbete har, trots färre deltagare, fyllt viktiga nischer i det samlade tjänsteutbudet.

Det totala deltagarantalet i arbetsmarknadstjänsterna har fluktuerat över tid, med en särskilt markant ökning under pandemiåren 2020-2021. I juli 2024 låg det totala antalet deltagare på cirka 59 000 personer. Denna nivå, även om den är lägre än tidigare toppar, visar på ett fortsatt betydande behov av dessa arbetsmarknadstjänster.

Utvecklingen speglar en flexibel och anpassningsbar arbetsmarknadspolitik, där tjänsteutbudet kontinuerligt utvecklas för att möta nya utmaningar och förändrade förutsättningar på arbetsmarknaden. Den successiva övergången mellan olika tjänster tyder på en medveten strategi för att förbättra och effektivisera arbetsmarknadsinsatserna.

Inom ramen för upphandlade tjänster bör man även inkludera Arbetsmarknadsutbildning, som upphandlas av fristående leverantörer. Även här följer vi utvecklingen sedan 2014 och i denna rapport följer vi antalet deltagare oaktat vilket program deltagaren tillhör.

Diagram 25: Deltagare i AUB

Arbetsmarknadsutbildning (AUB) visar en tydlig nedåtgående trend under perioden 2014-2024. Från en toppnivå på över 13 000 deltagare i början av 2014 har antalet gradvis minskat över åren.

En betydande nedgång skedde under 2017-2019, då deltagarantalet föll under 4 500 personer. Covid-19-pandemin orsakade ett tillfälligt avbrott i denna trend, med en topp på över 9 000 deltagare i maj 2021. Efter pandemin har antalet deltagare stabiliserats och rör sig nu mellan 5 600 och 7 000 personer.

Statistiken uppvisar tydliga säsongsmönster med högre deltagarantal under vintermånaderna (december-februari) och lägre under sommaren (juni-augusti). Den senaste mätningen från juli 2024 visar 5 696 deltagare, vilket bekräftar den långsiktiga nedåtgående trenden, trots säsongsvariationer och tillfälliga uppgångar.

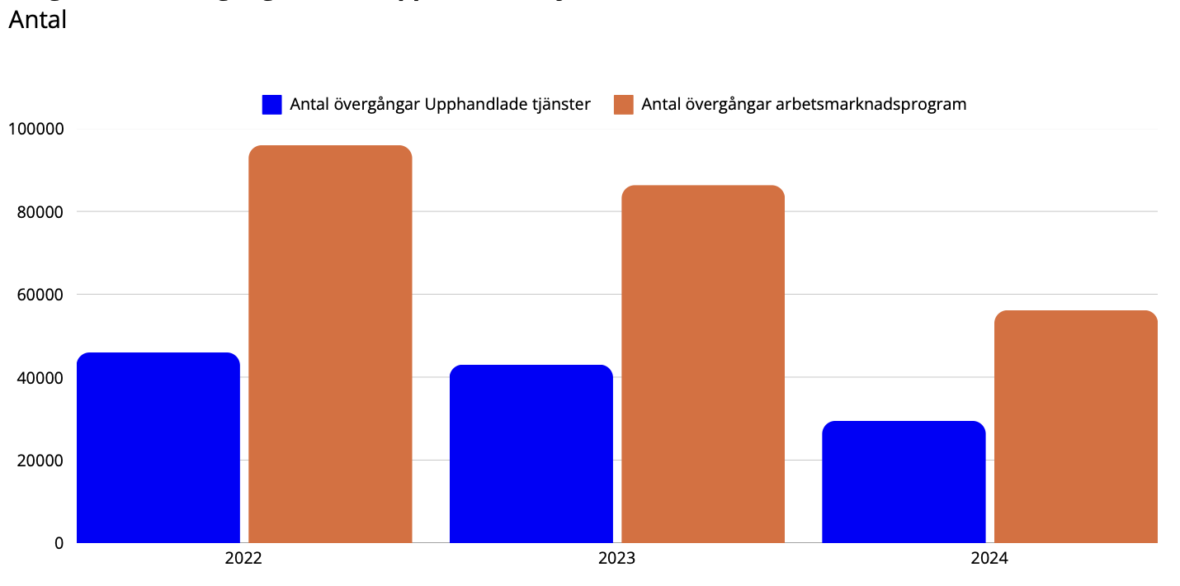

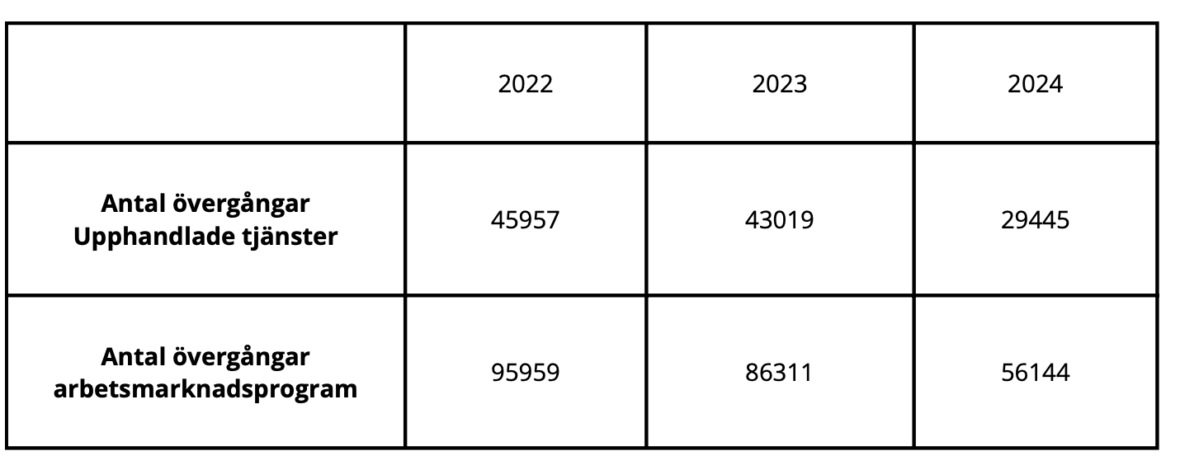

Övergångar från upphandlade tjänster

För de insatser som Arbetsförmedlingen har upphandlat inom ramen för de arbetsmarknadspolitiska programmen, med Arbetsmarknadsutbildning inkluderat, har vi studerat de tre senaste åren (fram till juli 2024) för att se hur många av övergångarna de bidragit till.

Diagram 26: Övergångar andel upphandlade tjänster

Under 2022 stod de upphandlade tjänsterna för nära 48 procent av övergångarna, för att under 2023 bidra med precis under 50 procent. Under 2024, fram till juli, kan vi konstatera en viss ökning till nära 53 procent. Den minskning som noteras gällande totala antalet övergångar bör spegla dels det försämrade läget på arbetsmarknaden, dels färre antal deltagare anvisade till tjänsterna.

Den svenska arbetsmarknadspolitiken och dess arbetsmarknadsprogram har till viss del visat sig vara både dynamisk och anpassningsbar. Genom att studera utvecklingen sedan 2008 kan vi dra flera viktiga slutsatser:

- Arbetsmarknadspolitiken har anpassat sig till olika kriser och utmaningar genom att introducera nya program och modifiera befintliga.

- Externa händelser som finanskrisen, flyktingvågen och Covid-19-pandemin har haft avgörande påverkan på programmens omfattning och inriktning.

- Det finns en tydlig trend mot mer specialiserade och målinriktade insatser, vilket framgår av både etableringsprogrammet och de nya förmedlingsinsatserna.

- Trots nya initiativ förblir de traditionella programmen, särskilt Jobb- och utvecklingsgarantin, fundamentala för Sveriges arbetsmarknadspolitik.

Den senaste tidens minskning i programdeltagande kan tyvärr inte ses som ett positivt tecken på en starkare arbetsmarknad. Snarare är det tecken på att viljan att genom programmen anvisa till de insatser som ofta upphandlade leverantörer står för, saknas.

Dock understryker erfarenheterna från de senaste femton åren vikten av att behålla flexibilitet och beredskap för framtida utmaningar. Fortsatt övervakning och utvärdering av programmen kommer att vara avgörande för att säkerställa att arbetsmarknadspolitiken förblir effektiv och relevant för framtidens behov.

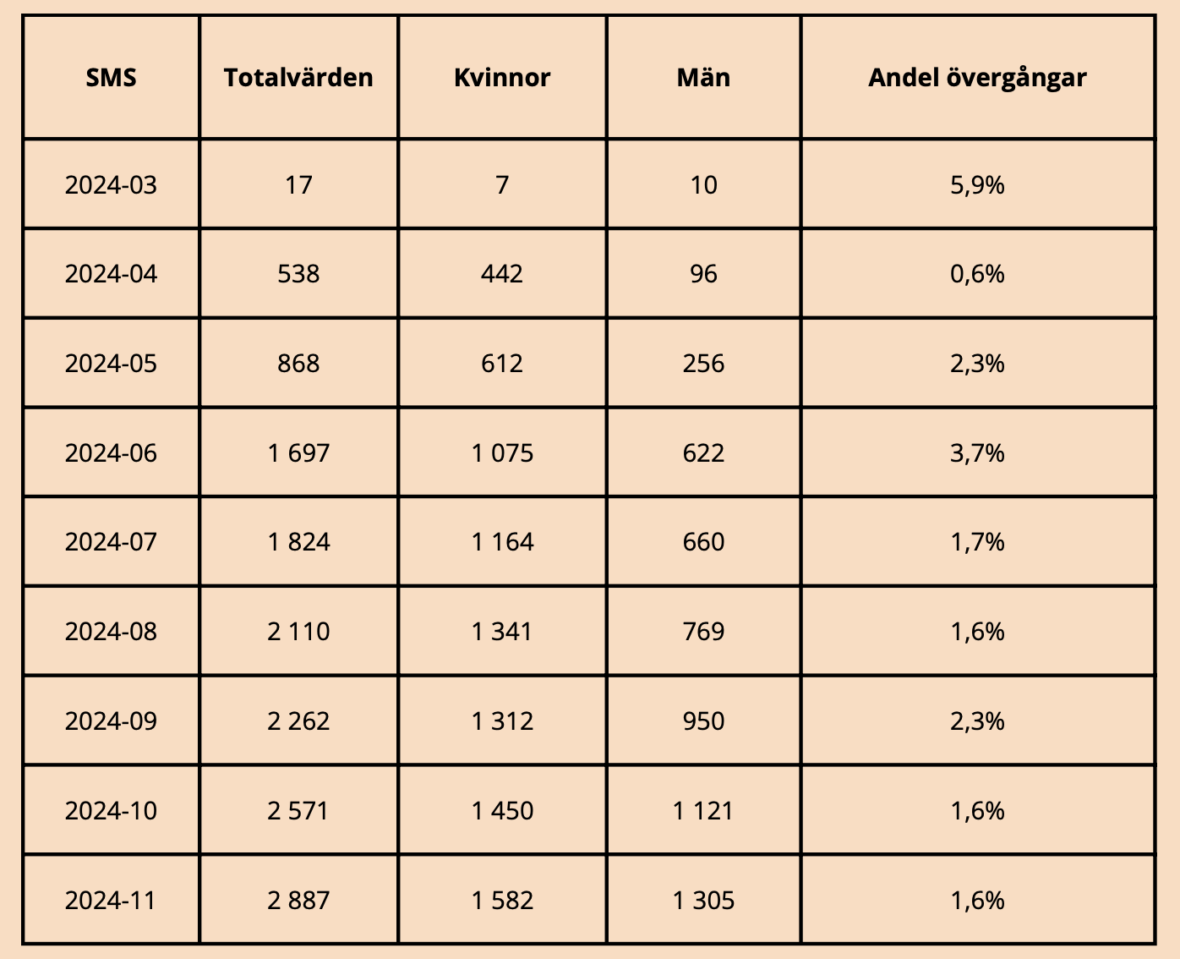

Som avslutning av rapporten ges i denna del en bild av hur den senast rapporterade månaden i statistik samt tidiga resultat av den nya tjänst, Sammanhållet Matchningsstöd (SMS), som Arbetsförmedlingen startat under 2024.

Läget på arbetsmarknaden under 2024 har försämrats till följd av den lågkonjunktur som bitit sig fast. Under året har arbetslösheten stigit samtidigt som färre arbetssökande ges aktiva insatser genom de arbetsmarknadspolitiska programmen. För december 2024 rapporterar Arbetsförmedlingen följande statistik6:

Under året har Arbetsförmedlingen infört en ny tjänst för arbetssökande som varit arbetslösa i över 24 månader, med namnet Sammanhållet Matchningsstöd (SMS). Insatsen är en beställning från regeringen i regleringsbrevet för 2024 och 20257 med mål att hjälpa fler långtidsarbetslösa ut i jobb.

Under den första tiden med tjänsten som bedrivs i myndighetens egen regi har både antal deltagare och resultaten varit på mycket blygsamma nivåer8.

- Stockholm School of Economics, 2021, Inequality in the pandemic: Evidence from Sweden – hhs.se – Stockholm School of Economics

- Arbetsförmedlingen, 2024, https://arbetsformedlingen.se/download/18.210b3bc318fa36ad8ec1938/1718202989532/arbetsmarknadsutsikterna-varen-2024.pdf)

- SVT, 2012, Populärt med privata jobbcoacher | SVT Nyheter

- Arbetsförmedlingen, Historia – Arbetsförmedlingen

- IFAU, 2024, Rusta och matcha

- Arbetsförmedlingen, 2025, Statistik om insatser och program

- Ekonomistyrningsverket, 2025, www.Esv.se

- Arbetsförmedlingen, 2024, statistikuttag från Arbetsförmedlingens datalager