Rapport: Tjänstesektorn håller uppe produktiviteten

Den svenska produktivitetsökningen har varit svag av under de senaste 15 åren. Försvagningen beror inte på tjänstesektorn. Där ökar produktiviteten snabbare än i tjänsteföretag i omvärlden, enligt en ny rapport från Almega. ”Tjänstesektorn skapar dessutom mer värde än vad som syns i nationalräkenskaperna”, säger Patrick Joyce, chefekonom Almega.

- Förord

- Sammanfattning

- 1. Övergripande bild av tjänstesektorn

- 2. Företagstjänster växer snabbast

- 3. Produktiviteten i näringsliv och tjänster

- 4. Vad driver produktiviteten i olika sektorer?

- 5. Viktiga produktivitetsrelaterade synpunkter

- 6. Viktiga faktorer bakom produktivitetsutvecklingen

- 7. Förslag för mer tillväxt i tjänstesektorn

- Bilaga 1. Tjänstesektorn delsektorer enligt SNI 2007

- Bilaga 2. Tabeller

- Referenser och litteratur

De senaste 15 åren har produktiviteten i det svenska näringslivet vuxit långsammare än tidigare. I tjänstesektorn har däremot produktiviteten fortsatt att växa snabbt och snabbare än i jämförbara länder.

Detta beror på att Sverige har en växande kunskapsintensiv tjänstesektor med hög produktivitet som även bidrar till att höja produktiviteten i andra sektorer i ekonomin. Tillväxten inom de kunskapsintensiva företagstjänsterna har bidragit med en fjärdedel av Sveriges totala BNP-tillväxt sedan 2000. Andra delar av tjänstesektorn bidrar också till höjd produktivitet genom att skapa ingångsjobb som hjälper personer till egen försörjning.

I denna rapport beskrivs den privata tjänstesektorns olika bidrag till produktivitetstillväxten i Sverige sedan år 2000. Rapporten visar att tjänstesektorn på flera sätt skapar mer välstånd än vad som bokförs i BNP.

Rapporten har skrivits av Lars Jagrén, seniorkonsult och tidigare chefekonom på Företagarna och Unionen. Kontaktperson på Almega har varit Patrick Joyce, chefekonom.

Stockholm, april 2024

Fredrik Östbom, näringspolitisk chef Almega

Den privata tjänstesektorn är halva ekonomin

Den privata tjänstesektorn producerar 52 procent av Sveriges BNP. Andelen har ökat med fem procentenheter sedan 2000. Sedan 2000 har också 700 000 nya jobb skapats inom sektorn som idag sysselsätter 47 procent av alla som arbetar i Sverige.

Tillväxten i den privata tjänstesektorn har framför allt drivits av en snabb tillväxt av olika företagstjänster och handeln. Företagstjänster utgör i dag sammantaget 16 procent av BNP. Huvuddelen av företagstjänsterna är kunskapsintensiva tjänster som vuxit snabbt de senaste 25 åren. Expansionen inom de kunskapsintensiva företagstjänsterna har bidragit med en fjärde del av Sveriges totala BNP-tillväxt sedan 2000.

Tjänstesektorn blir också alltmer internationaliserad och dess andel av svensk export växer. Tjänster utgör 45 procent av den svenska exporten mätt i förädlingsvärde. Internationaliseringen av tjänstesektorn märks även genom att antalet anställda i utlandsägda tjänsteföretag i Sverige, liksom antalet anställda i svenskägda tjänsteföretag utomlands, mer än fördubblats sedan 2000.

Den privata tjänstesektorn bidrar också kraftigt till förnyelsen av det svenska näringslivet genom att stå för 85 procent av allt nyföretagande.

Tjänstesektorn håller uppe produktiviteten

Produktiviteten växte snabbt i det svenska näringslivet fram till 2007 men föll märkbart därefter. I tjänstesektorn har däremot produktivitetstillväxten fortsatt att vara hög och högre än i tjänstesektorn i jämförbara länder. Produktiviteten i de kunskapsintensiva företagstjänsterna har sedan 2000 vuxit snabbare än i industrin. Informations- och kommunikationstjänster har haft den högsta produktivitetstillväxten av samtliga sektorer i Sverige sedan 2010.

IT-teknologin spelar en större roll för produktivitetsutvecklingen i tjänstesektorn än inom industrin framför allt därför att IT-utvecklingen – och nu även AI – i växande utsträckning inriktar sig på olika tjänsteprocesser

Tjänstesektorns roll för produktivitetsutvecklingen i ekonomin är större än den vanliga produktivitetsstatistiken visar. Detta beror på att:

- Tjänstesektorn står för omkring 80 procent av de första jobben för nyanlända och andra som står utanför arbetsmarknaden. Även om dessa jobb i sig kan ha en lägre arbetsproduktivitet än genomsnittet i ekonomin innebär ett nytt jobb en ökning av produktiviteten per person i befolkningen.

- Vanliga produktivitetsmått utgår från det monetära värdet av det som produceras i ekonomin. Den snabba framväxten av olika digitala tjänster medför att de potentiella produktivitetsvinsterna underskattas och att skillnaden mellan uppmätt BNP och den totala producerade nyttan i samhället växer. Digitala tjänster innebär både att BNP-utvecklingen underskattas liksom att nyttan i samhället med all sannolikhet ökar än snabbare. Detta innebär att produktivitetsutvecklingen underskattas avsevärt.

De kunskapsintensiva tjänstesektorerna spelar även en mycket stor roll för att öka produktiviteten i andra sektorer av ekonomin. Organisatoriska förändringar, FoU, marknadsföring med mera inom andra sektorer är beroende av kunskapsintensiva företagstjänster.

Bakom den snabba produktivitetsutvecklingen för företagstjänsterna finns en rad olika faktorer bland annat att:

- Sverige ligger högt i internationella rankingar över IT-kunskap och IT-kompetens, vilket bidrar till både utvecklingen av nya produktionssystem och till en effektiv användning av resurser.

- Andelen immateriellt kapital – däribland företagsspecifika IT-system med mera – är hög i Sverige i en internationell jämförelse.

- En hög IT-kompetens i befolkningen och fackföreningar som bejakar ny teknik har underlättat introduktionen av ny teknik som driver produktiviteten.

- Nyföretagandet är högt i tjänstesektorn, vilket ger många nya affärsidéer på marknaden och bidrar till den tekniska utvecklingen och till ökad konkurrens.

- Tjänstesektorn har under de senaste decennierna blivit avsevärt mer utsatt för internationell konkurrens.

- Företagen som producerar företagstjänster har stora, och i många fall världsledande, svenska exporterande industriföretag som kunder. Deras krav driver på utvecklingen och produktiviteten även i tjänstesektorn.

Hinder och nödvändiga reformer

Potentialen för fortsatt tillväxt i tjänstesektorn är stor. Det gäller särskilt de kunskapsintensiva branscherna. En förutsättning för att tjänstesektorn ska kunna fortsätta att växa är en bättre tillgång på arbetskraft med rätt kompetens. Därför krävs det fortsatta reformer för att öka utbudet av arbetskraft generellt och för att säkerställa den kompetens som tjänsteföretagen behöver.

Det behövs även reformer för att underlätta finansieringen av investeringar i medarbetarnas kompetens och andra immateriella investeringar som är viktiga för den kunskapsintensiva tjänstesektorn. Det är också viktigt att den fortsatta effektiviseringspotential som finns i digitalisering och AI tas tillvara och inte hindras av omotiverade regleringar.

Tjänstesektorn dominerar svensk ekonomi

Den samlade tjänstesektorn, både de privata och de offentligt producerade tjänsterna, utgör den dominerande delen av den svenska ekonomin. Detta gäller oberoende av om man mäter i andel av BNP, i sysselsättning eller nya jobb, eller utifrån företagande och nyföretagande. Tjänstesektorns andel av BNP har ökat snabbt efter det andra världskriget. År 1950 var tjänsternas andel av BNP 57 procent. År 2000 hade andelen vuxit till knappt 67 procent och 2023 stod tjänstesektorn för 72 procent av svensk BNP.1

Diagram 1: Tjänstesektorns andel av BNP 2000–2023

Källa: SCB, Nationalräkenskaperna

Uppdelat på offentlig och privat tjänstesektor ser vi att tillväxten framför allt skett i den privata sektorn som nu står för 52 procent av svensk BNP. Detta är delvis en effekt av den ökade konkurrensutsättningen av offentlig verksamhet men framför allt en effekt av en snabbt växande kunskapsintensiv privat tjänstesektor. Den privata tjänstesektorns andel av BNP har ökat med fem procentenheter sedan år 2000.2 De kunskapsintensiva tjänstesektorerna svarar för omkring 3,5 procentenheter av denna ökning och en ökad andel privata producenter i välfärdssektorerna för en procentenhet.

Den privata tjänstesektorn – inklusive de offentligt finansierade välfärdstjänsterna – står även för den överlägset största delen av Sveriges BNP-tillväxt. Det var endast under pandemiåret 2020, då den privata tjänstesektorn drabbades hårt, som bidraget var negativt.

Diagram 2: Olika sektorers bidrag till BNP-tillväxten 2010–2022

Tjänstesektorn skapar de nya jobben

Den privata tjänstesektorns växande betydelse för ekonomin syns ännu tydligare vad gäller sysselsättningen. År 2022 arbetade 2 450 000 personer i den privata tjänstesektorn. Det var 685 000 fler än år 2000.

Diagram 3: Sysselsättningen i Sverige uppdelat på sektorer 2000–2022

Källa: SCB

I den allmänna debatten lyfts ofta det faktum att produktionen i industrin skapar efter frågan i andra delar av ekonomin. Ett jobb inom industrin beräknas skapa ytterligare 1,1 jobb hos underleverantörer av både varor och tjänster. Även tjänstesektorn skapar dock efterfrågan i andra delar av ekonomin. Eftersom tjänsteföretagen köper in mindre andel insatsvaror är dock spridningseffekten något mindre. Ett jobb i tjänstesektorn beräknas skapa 0,6 jobb hos underleverantörer av andra varor och tjänster.3

Tjänsteexporten ökar

Tjänsternas andel av den totala exporten har ökat snabbt och uppgick 2022 till 32 procent att jämföra med 20 procent år 2000. Tjänsternas andel av den svenska importen är ytterligare något högre.

Huvuddelen av tjänsteföretagen säljer enbart på den inhemska marknaden, men vart femte tjänsteföretag uppger att de har export. Information och kommunikation samt handel är de två mest internationaliserade delarna av tjänstesektorn. 31 procent av företagen inom information och kommunikation och 27 procent av företagen inom handel uppger att de främst verkar på den internationella marknaden. Inom sektorn juridik, ekonomi och vetenskap uppger 17 procent av företagen att de främst verkar utanför Sverige. Lägst andel företag som huvudsakligen verkar på den internationella marknaden finns inom sektorerna utbildning samt vård och omsorg.4

Diagram 4: Tjänsternas andel av svensk export och import 2000–2022

Källa: SCB, Utrikeshandelsstatistiken

Statistiken ovan avser den traditionella exportstatistiken där exportvärdet på de varor och tjänster som lämnar Sverige registreras. Ett alternativ mått som mäter exportens förädlingsvärde korrigerar för det första för att en betydande del av exportvärdet består av importerade insatsvaror och insatstjänster som förädlas och sedan återexporteras. Detta gäller framför allt varuexporten. Tjänsteexporten består i större utsträckning av förädlingsvärde som skapats i Sverige. För det andra korrigerar förädlingsvärdemåttet för att en avsevärd del av värdet i en exporterad vara består av olika insatstjänster och därmed egentligen borde räknas som tjänsteexport. Av det förädlingsvärde som skapats i Sverige och exporteras stod tjänster för 45 procent år 2020.5 Andelen har ökat snabbt de senaste 15 åren. År 2008 var tjänsternas andel av exporterat förädlingsvärde 34 procent.

År 2020 jobbade drygt 550 000 personer med export inom tjänstesektorn. 360 000 personer var direkt sysselsatta med export och nästan 200 000 personer arbetade med insatstjänster till andra varor eller tjänster som exporterades. Antalet anställda i ett exportberoende arbete i tjänstesektorn är därmed nästan lika stort som i industrin där 650 000 personer beräknas vara direkt eller indirekt sysselsatta med export.6

Uppdelat på olika tjänstesektorer är exportberoendet – mätt som andel av direkt och indirekt export – i förhållande till förädlingsvärdet högst för information och media där nästan 75 procent av förädlingsvärdet exporteras. Inom företagstjänster – inklusive telekommunikationer och data-konsulter – exporteras 45 procent av förädlingsvärdet.

Internationaliseringen av tjänstesektorn märks även tydligt i att allt fler anställda i tjänstesektorn arbetar i utlandsägda tjänsteföretag i Sverige och i svenskägda dotterbolag utomlands. Antalet anställda i svenskägda företag utomlands är nu mer än en tredjedel av antalet anställda i Sverige. I båda fallen har antalet anställda mer än fördubblats mellan 2000 och 2021.

Diagram 5: Tjänsteföretagens internationalisering 2000–2021

Källa: Tillväxtanalys

De svenska direktinvesteringarna i tjänstesektorer utomlands uppgick 2022 till 2 600 miljarder kronor medan de utländska direktinvesteringarnas i den svenska tjänstesektorn uppskattas till omkring 2 500 miljarder kronor. Direktinvesteringarna i Sverige domineras av investeringar inom finans och försäkring, fastigheter samt handel och service.7 Tjänstesektorns andel av de utländska direktinvesteringarna i Sverige har gradvis ökat och uppgick 2022 till 66 procent.8

Tjänstesektorn dominerar nyföretagandet

Tjänstesektorn är också helt dominerande vad gäller nyföretagande och bidrar därmed kraftigt till strukturomvandlingen i ekonomin. Inom tjänstesektorn startas 60 000 nya företag varje år, vilket motsvarar 85 procent av alla nya företag som startas i Sverige. Antalet nya företag är störst inom kunskapsintensiva tjänsteföretag inklusive media, där drygt 20 000 nya företag startades under år 2022.9 Inom handeln startas 10 000 nya företag varje år.

Diagram 6: Antal nystartade företag 2000–2022

Tjänstesektorns delsektorer

Handeln är den största delsektorn inom den privata tjänstesektorn vars produktion uppgick till elva procent av BNP år 2022. Näst störst är information och kommunikation som också är den i särklass snabbast växande delen, dess andel av BNP har ökat från 5,7 till 8,3 procent år 2022. Produktionen inom konsulter och andra företagstjänster har också ökat markant sedan 2000.10

Diagram 7: Olika tjänstesektorers andel av BNP 2000 och 2022

Källa: SCB, Nationalräkenskaperna

Kraftigt ökat förädlingsvärde

Som framgått ovan, liksom i flera tidigare rapporter från Almega, växer de kunskapsintensiva företagstjänsterna snabbast inom tjänstesektorn. De kunskapsintensiva företagstjänsterna har kommit att spela en allt större roll för svensk export och även blivit mer exponerade för internationell konkurrens.

Till de kunskapsintensiva företagstjänsterna brukar enligt Almegas definition räknas:

- Telekommunikation, datorprogrammering och informationstjänster (J61 – 63).

- Juridisk och ekonomisk verksamhet, huvudkontor, arkitekt- och teknisk verksamhet, forskning och utveckling, reklam och marknadsundersökning (M69 – 75).

Till övriga företagstjänster räknas:

- Uthyrningstjänster, arbetsförmedling, bemanning, reseverksamhet, säkerhetsverksamhet samt fastighets- och kontorsservice med mera (N77 – 82).

Det samlade förädlingsvärdet inom företagstjänster har i fasta priser ökat med nästan 200 procent sedan 2000, och uppgick 2022 till 858 miljarder kronor. Förädlingsvärdet inom företagstjänster mätt som andel av BNP har ökat från tolv procent år 2000 till 16 procent 2022. Huvuddelen av tillväxten har skett inom de kunskapsintensiva företagstjänsterna. Den mest expansiva branschen har varit programmering och datakonsulttjänster där andelen av BNP fördubblats under perioden till fem procent 2022.

Diagram 8: Företagstjänsternas andel av BNP 2000, 2010 och 2022

De kunskapsintensiva företagstjänsterna svarar också för en stor del av BNP-tillväxten. Nationalräkenskaperna visar att mellan 2010 och 2022 bidrog de kunskapsintensiva företagstjänsterna med 24 procent av BNP-tillväxten trots att de bara stod för tolv procent av BNP.

Företagstjänster är utsatta för internationell konkurrens. Omkring 17 procent av de företagstjänster som används i Sverige importeras och även 17 procent av de företagstjänster som produceras i Sverige exporteras. Nästan 60 procent av de företagstjänster som produceras i Sverige används som insatstjänster i produktionen av varor eller andra tjänster.

Diagram 9: Användningen av företagstjänster 2022

Företagstjänster står för 16 procent av den svenska totala exporten mätt på traditionellt sett. Om vi däremot mäter exporten utifrån förädlingsvärdet utgjorde företagstjänsterna omkring 21 procent av den svenska exporten 2021 jämfört med 14 procent 2008.11

Snabb tillväxt av jobb inom företagstjänster

Att de kunskapsintensiva tjänsterna står för en så stor andel av den samlade tillväxten i ekonomin beror på två faktorer. För det första beror det på en betydande ökning av sysselsättningen inom sektorn och för det andra på en snabb produktivitetstillväxt inom sektorn. Produktivitetsutvecklingen inom tjänstesektorn diskuteras i nästa avsnitt.

Antalet sysselsatta inom företagstjänster har stigit från 478 000 personer 2000 till 805 000 personer 2022. Sysselsättningen inom företagstjänster har stigit med närmare 70 procent under perioden jämfört med 22 procent i hela ekonomin.

Drygt hälften av de nya jobben har tillkommit inom de kunskapsintensiva företagstjänsterna. Av de sysselsatta inom kunskapsintensiva företagstjänster är nästan hälften – 240 000 personer – kopplade till sektorns direkta eller indirekta export.12

Diagram 10: Antal sysselsatta inom företagstjänster 2000–2022

Källa: SCB, Nationalräkenskapern

Varje jobb inom företagstjänster skapar även jobb i andra företag. Totalt sett skapar varje inom företagstjänstesektorn 0,6 jobb i andra företag. Vissa delsektorer, främst telekommunikation, har dock högre multiplikatorer. De kunskapsintensiva företagstjänsterna skapar därmed 800 000 jobb totalt i Sverige och företagstjänsterna skapar totalt nästan 1,3 miljoner jobb.13

20 000 nya företag inom kunskapsintensiva företagstjänster

Antalet nystartade företag inom den kunskapsintensiva företagssektorn, inklusive media och telekommunikation, har de senaste åren varit cirka 20 000 per år. Det motsvarar en fjärdedel av alla nystartade företag, vilket visar sektorns vikt för strukturomvandlingen och innovationskraften i näringslivet.

Inbromsning efter 2007

Ekonomisk tillväxt kan, något förenklat, ske antingen genom att antalet arbetade timmar ökar eller att produktiviteten per arbetad timme stiger. Med produktivitet avses i detta och följande avsnitt – om inte annat skrivs – arbetsproduktiviteten, det vill säga förädlingsvärdet per arbetad timme.

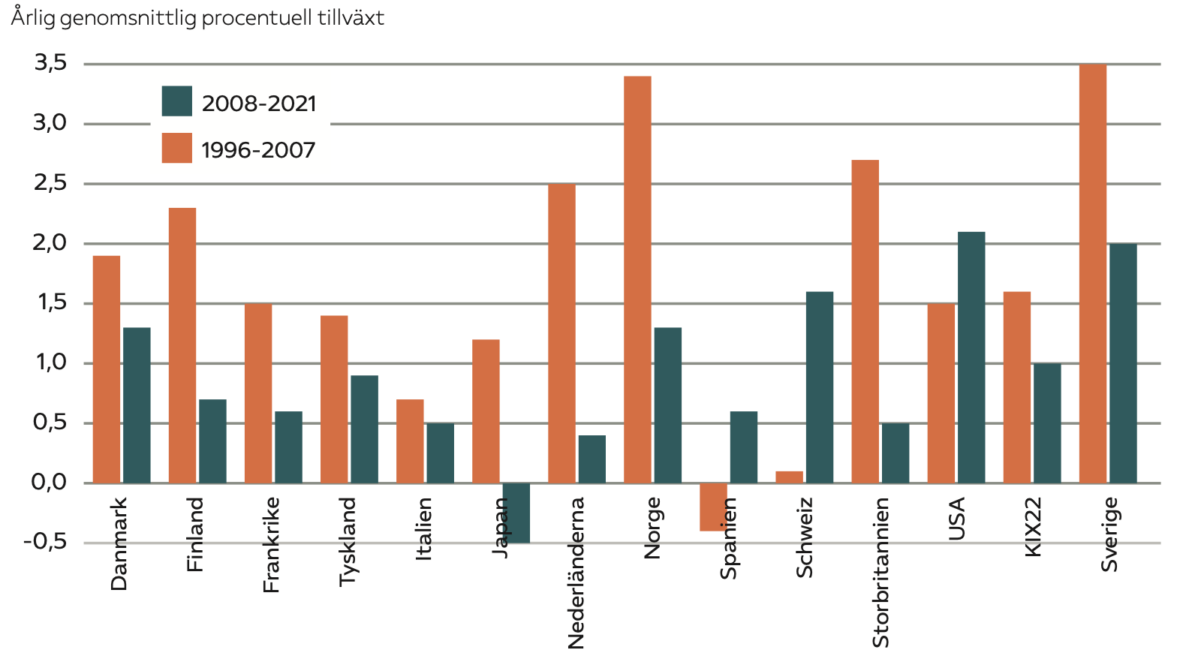

Totalt sett har den svenska produktivitetsutvecklingen dämpats avsevärt efter 2007 jämfört med perioden närmast innan. Under åren 1996 – 2007 ökade produktiviteten i näringslivets totalt med fyra procent per år, vilket var i internationell toppklass. Mellan åren 2008 och 2021 minskade produktivitetstillväxten till 1,5 procent om året. Sverige var dock inte det enda landet där ökningen av produktiviteten bromsade in. I så gott som samtliga jämförda länder bromsade produktivitetstillväxten in efter 2007 även om inbromsningen var kraftigare i Sverige än någon annanstans. Produktivitetstillväxten i Sverige har dock även efter 2007 varit hygglig i ett internationellt perspektiv.

Diagram 11: Produktivitetstillväxt i näringslivet 1996–2021

Källa: Svenskt Näringsliv; Almedalsrapporten 2023

Fortsatt hög produktivitetstillväxt i tjänstesektorn

Det var framför allt produktivitetstillväxten i industrin som dämpades i Sverige efter 2007. Att Sverige trots detta har haft en hygglig produktivitetsutveckling i näringslivet i stort i en internationell jämförelse förklaras i hög grad av att produktiviteten i svensk tjänstesektor ökat snabbare än i tjänstesektorn i omvärlden.

Diagram 12: Produktivitetstillväxt i tjänstesektorn

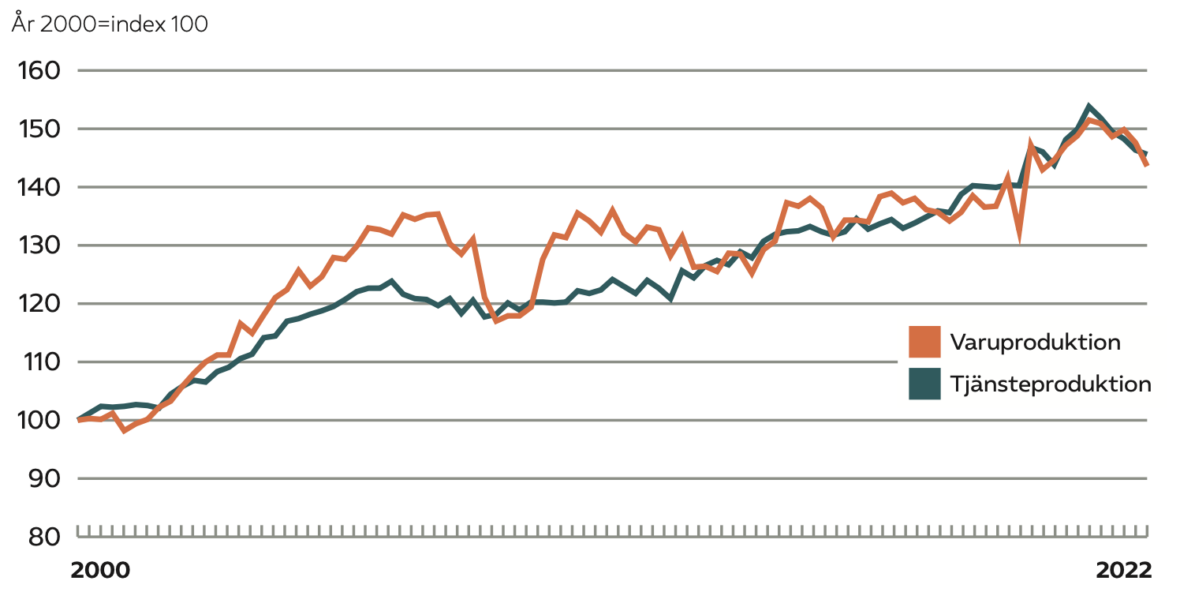

Den svenska tjänstesektorn har sedan 2000 i genomsnitt haft samma produktivitetstillväxt som industrin och byggsektorn, vilket är högt i en internationell jämförelse.

Diagram 13: Produktiviteten i varu- och tjänsteproduktionen 2000–2022

Det finns dock stora skillnader i produktivitetstillväxt inom tjänstesektorn. Information- och kommunikationssektorn haft den överlägset högsta produktivitetstillväxten inom tjänstesektorn. Enligt OECD:s statistik steg arbetsproduktiviteten 2008 – 2021 inom information och kommunikation med 4,5 procent per år i Sverige jämfört med två procent om året i euroområdet. Eftersom informations- och kommunikationssektorn också är större i Sverige än i jämförbara länder förklarar det en stor del av den goda produktivitetstillväxten i hela tjänstesektorn.

Diagram 14: Produktivitetsutvecklingen i olika delar av tjänstesektorn 2000–2022

Källa: SCB, Nationalräkenskaperna

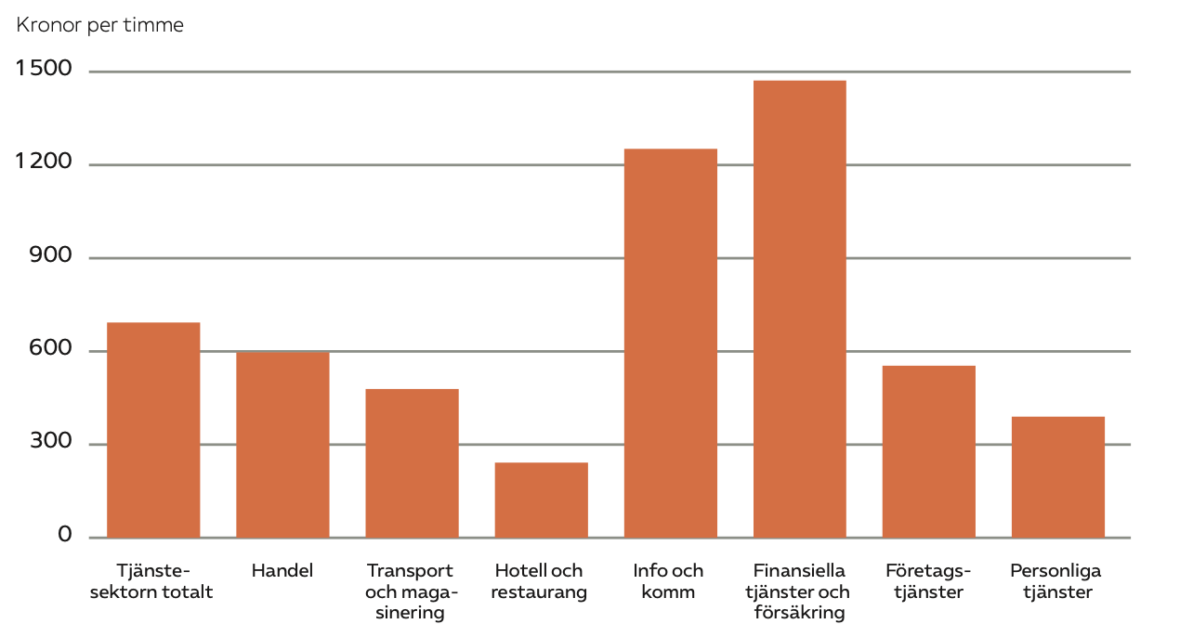

Även nivån på produktiviteten är viktig för den totala produktivitetstillväxten i ekonomin när olika sektorer ökar eller minskar i sysselsättning. Nivån på produktiviteten är totalt sett något lägre i tjänstesektorn än i industrin. Skillnaderna i produktivitetsnivå är dock stora inom tjänstesektorn. Informations- och kommunikationssektorn samt finansiella tjänster har betydligt högre produktivitet än övriga delar av tjänstesektorn.

Diagram 15: Produktivitetsnivå olika delbranscher 2022

Inom varje bransch finns det även en stor spridning mellan de företag som har högst och de som har lägst produktivitet. Denna skillnad har ökat under perioden 1998–2021. Detta gäller även inom tjänstesektorn som helhet och för kunskapsintensiva företagstjänster.14

Kraftig produktivitetsökning inom kunskapsintensiva företagstjänster

Produktiviteten i de kunskapsintensiva företagstjänsterna har ökat i mycket snabb takt sedan millennieskiftet. Produktivitetstillväxten i sektorn har även varit snabbare än i tillverkningsindustrin.

Diagram 16: Produktivitetsutvecklingen i kunskapsintensiva företagstjänster och industri 2000–2022

Den mycket snabba produktivitetsutvecklingen är tydligt kopplad till telekomsektorn samt datakonsulter och programmeringstjänster. Det är alltså i hög grad dessa branscher som drar upp produktivitetstillväxten bland kunskapsintensiva tjänster och i näringslivet i stort. IKT-sektorn blir än viktigare eftersom den snabba produktivitetstillväxten ger stora följdeffekter i andra sektorer. Det är i hög grad genom olika IT-lösningar som olika för produktivitetstillväxten viktiga organisationsförändringar kan genomföras – oberoende av vilken bransch som avses – se även mer nedan.

En studie bland teknikföretag visar att drygt 75 procent av företagen anger att digitaliseringens viktigaste värde är att den ökar produktiviteten. Hälften av företagen svarar att den skapar nya affärsmöjligheter och en lika stor andel att den ökar innovationsförmågan. Omkring 40 procent anger att den bidrar till hållbarhet och cirkularitet.15

Diagram 17: Produktivitetsutvecklingen i olika delsektorer inom kunskapsintensiva företagstjänster 2000–2022

Multifaktorproduktivitetens betydelse

I avsnitten ovan har analysen helt fokuserat på arbetsproduktivitet, det vill säga hur en sektors totala förädlingsvärde per arbetad timme utvecklats. Hur produktiviteten förändras bestäms i hög grad av hur effektiva de anställda är men även av tillgången på maskiner och annat kapital. En anställd med en grävmaskin är mångdubbelt mer produktiv per arbetad timme än en som gräver för hand, för att ta ett mycket enkelt exempel. I den teoretiska litteraturen brukar man därför analysera produktivitetens utveckling utifrån tre olika faktorer.16

Den första faktorn är hur kapitalet förändras och den andra är hur arbetskraften förändras vad gäller både kvantitet och kvalitet.

Den tredje faktorn bakom produktivitetens utveckling är vad som inte kan förklaras av större insatser av arbetskraft eller kapital utan beror på att existerande resurser används bättre. Det kan handla om att ny teknik eller organisatoriska innovationer förbättrat verksamheten. Det kan också handla om att resurserna flyttat från sämre till bättre ledda företag eller att företag genom bättre marknadsföring kan ta mer betalt. Denna tredje faktor kallas multifaktorproduktiviteten (MFP) och är ett mått på effektiviteten i produktionen och försäljningen eller på den tekniska utvecklingen.

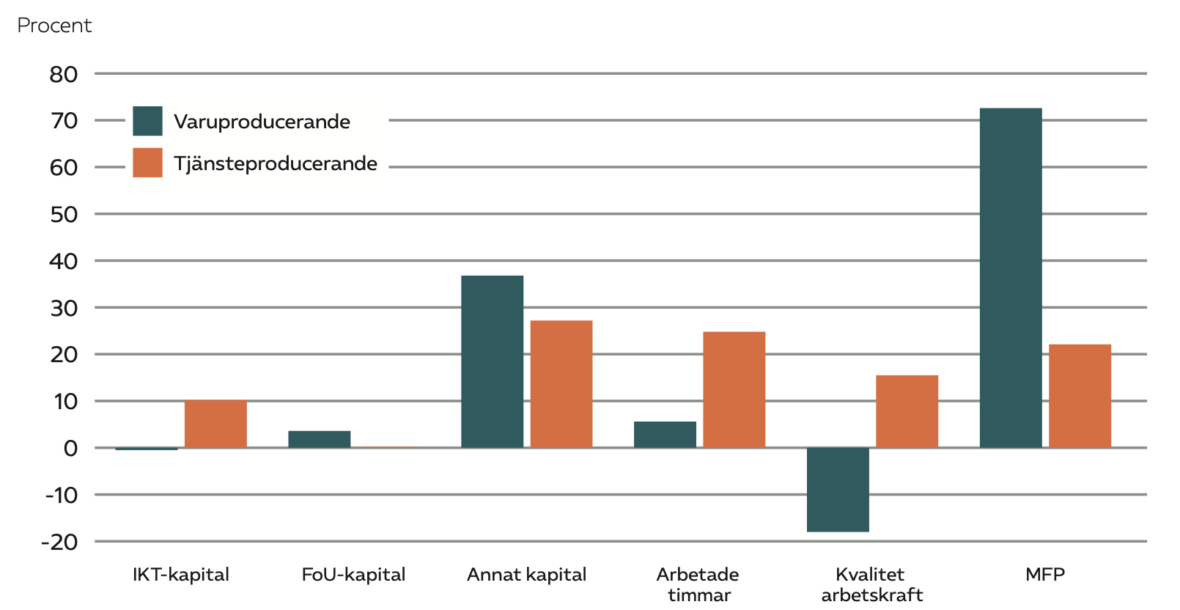

Diagram 18: Drivkrafterna bakom ökad produktivitet i industri- och byggsektorn respektive tjänstesektorn 2010–2022

Källa: SCB Nationalräkenskaperna

Mellan 1994 och 2020 förklaras två tredjedelar av produktivitetstillväxten inom industrin och byggsektorn av en ökad multifaktorproduktivitet. I tjänstesektorn förklarar däremot ökad multifaktorproduktivitet bara en åttondedel av produktivitetstillväxten under samma period. Under perioden 2010 till 2020 ökade dock multifaktorproduktivitetens andel av produktivitetstillväxten till 75 procent för industrin och byggsektorn och till 20 procent i tjänstesektorn.

Mer tillgång till kapital och arbetskraft förklarar således en större andel av produktivitetstillväxten i tjänstebranscherna. Informations- och kommunikationsteknik – digitalisering – har haft större betydelse för tjänstesektorns än för industrins produktivitetsutveckling under perioden. Sannolikt beror det på att industrin automatiserades och digitaliserades tidigare, och inte minst på den snabba produktivitetstillväxten i telekomindustrin under årtiondena före år 2000.17 Även arbetskraftens kvalitet spelar större roll i tjänstesektorn vilket är rimligt med tanke på den större arbetsintensiteten i tjänstesektorn.

I diagram 19 finns en motsvarande analys för tre olika tjänstesektorer. I detaljhandeln förklarar ökningen av multifaktorproduktiviteten över hälften av produktivitetstillväxten under perioden. Ökad kapitalinsats är den stora förklaringen till högre produktivitet i den kapitalintensiva transportsektorn. Bland företagstjänster förklarar en ökning av arbetskraftens storlek och kvalitet nästan hälften av produktivitetsökningen under perioden.

Diagram 19: Drivkrafterna bakom ökad produktivitet inom olika delar av tjänstesektorn 2010–2020

Källa: SCB Nationalräkenskaperna

Statistiken pekar på några viktiga slutsatser:

- IT-teknologin spelar en större roll för produktivitetsutvecklingen i tjänstesektorn än inom industrin. Det beror på att industrin tidigare investerade i IT-teknologi men framför allt därför att IT-utvecklingen – och nu även AI – i växande utsträckning inriktar sig på tjänsteprocesser av olika slag. Produktiviteten i tjänstesektorerna kan alltså väntas få betydande produktivitetsökning från fortsatta investeringar i IT och AI. Detta förutsätter dock att regelverk med mera anpassas så att den nya teknologins möjligheter kan förverkligas.

- Storleken och kvaliteten på arbetskraften spelar också större roll för tjänstesektorn vilket är naturligt med tanke på den större arbetskraftsintensiteten. Detta understryker betydelsen av en väl fungerande arbetsmarknad och inte minst av konkurrenskraftiga utbildningssystem samt möjligheten att locka hit utländsk arbetskraft.

- Ny teknologi och nya affärsprocesser som kopplas till teknologin har en direkt effekt på multifaktorproduktiviteten. Den stora betydelsen som multifaktorproduktiviteten har i handeln beror sannolikt på att IT öppnat för nya sätt att handla och marknadsföra i existerande företag genom näthandel, effektivare lager med mera. Detta har bidragit till en strukturomvandling inom branschen som höjt produktiviteten. Även denna utveckling torde bli snabbare framöver.

Drivs utvecklingen av interna eller externa faktorer?

I SNS konjunkturrådsrapport för 2024 förklaras produktivitetsutvecklingen inom tre sektorer i ekonomin mellan 1998 – 2021 utifrån andra orsaker. Man skiljer därvidlag på:

- Inomföretagseffekten, vilket är produktivitetsförändringar inom ett företag vid en given sysselsättningsandel.

- Mellanföretagseffekten, som beror på att vissa företag ökar medan andra minskar sin sysselsättningsandel. Detta ökar produktiviteten i näringslivet om det växande företaget är mer produktivt än genomsnittsföretaget.

- Korsföretagseffekten är bidraget till produktivitetsutvecklingen mellan två år när både sysselsättningsandel och produktivitet förändras i samma företag. Korsföretagseffekten ökar den genomsnittliga produktiviteten i näringslivet om företag som ökar sin produktivitet även ökar sin sysselsättningsandel.

- Inträdeseffekten utgörs av företag som inte tidigare fanns på marknaden. Detta ökar genomsnittsproduktiviteten i näringslivet om nya företag har en högre produktivitet än genomsnittet.

- Utträdeseffekten utgörs slutligen av företag som inte finns kvar på marknaden. Detta ökar produktiviteten i näringslivet om företaget som försvinner från marknaden har en lägre produktivitet än genomsnittet.

Rådets analys visar att för tjänstesektorn – inklusive handeln – spelar inträde en betydligt större roll för produktivitetsutvecklingen än för industrin, medan korseffekten är negativ för tjänstesektorn, det vill säga företag som ökar sin sysselsättningsandel höjer ofta inte sin produktivitet.18 En möjlig förklaring till detta kan vara den tuffa prispressen och konkurrensen inom stora delar av sektorn. Någon specifik analys av företagstjänstesektorn finns inte. Inom-

företagseffekten är betydligt större för industrin, vilket stämmer väl överens med analysen av multifaktorproduktiviteten ovan.

Diagram 20: Dekomponering av förändring i produktivitet 1998–2021

De mätningar som redovisas i tidigare avsnitt fångar inte tjänstesektorns fulla bidrag till produktiviteten. Tjänstesektorns betydelse för den totala produktiviteten i ekonomin och hushållsnyttan är större än vad vanliga produktivitetsmått visar. Detta beror främst på tre faktorer som diskuteras nedan.

Tjänstesektorn skapar jobb som annars inte funnits

Tjänstesektorn erbjuder en väg till arbete för nyanlända och andra som står långt från arbetsmarknaden. Tjänstesektorn erbjuder omkring 80 procent av det första jobbet för nyanlända och andra som står utanför arbetsmarknaden.19 Tjänstesektorn – och framför allt handeln, transporter, hotell- och restaurang och personliga tjänster – står för merparten av jobben för personer med endast förgymnasial utbildning, en grupp med hög risk att bli långtidsarbetslösa.

Diagram 21: Andel av sysselsatta med endast förgymnasial utbildning fördelad på sektor, 2022

Även om dessa branscher kan ha en lägre arbetsproduktivitet än genomsnittet på arbetsmarknaden, innebär ett nytt jobb inom dessa branscher en ökning av produktiviteten per person i befolkningen, mätt som BNP per capita, om dessa jobb till en betydande del besätts av personer som annars inte skulle ha ett arbete.

Antalet sysselsatta som är utrikes födda i typiska ”första-jobb-sektorer” som handeln, transporter, hotell och restaurang, bemanning samt personliga tjänster har ökat med 40 000 personer under de senaste tre åren.20

Utifrån ett antagande att hälften av dessa personer annars inte fått ett annat arbete har 20 000 personer gått från bidragsberoende till självförsörjning Om vi antar att dessa personer får ett jobb med en lön motsvarande minimilönen på 23 000 kronor i månaden och att lönen utgör 55 procent av förädlingsvärdet21, innebär detta att BNP från produktionssidan ökat med sammanlagt nio miljarder kronor eller strax under 0,2 procent under dessa tre år.

Varje person som går från bidrag till arbete förstärker de offentliga finanserna med 340 000 kronor, enligt Finansdepartementets beräkningskonventioner. Om 20 000 personer går från bidrag till arbete innebär det en offentligfinansiell förbättring med sju miljarder kronor. Till detta kommer sannolikt andra vinster i form av minskad kriminalitet med mera.

IT-tjänster stöder framväxten av nya arbetsmarknader

Olika typer av IT-system är också helt avgörande för framväxten av helt nya arbetsmarknader med egenanställningsföretag och gig-ekonomin.22

En studie från Svenskt Näringsliv pekar på att 100 000 personer någon gång under året har arbetat för ett egenanställningsföretag men endast en liten del av dem har haft arbetet som huvudsaklig inkomstkälla.23

Andra rapporter från Global Entrepreneurship Monitor/Entreprenörskapsforum) samt Uni Europa pekar på att fyra till fem procent av den arbetande befolkningen – motsvarande drygt 250 000 personer i Sverige – gig-arbetar minst en gång i månaden. Gig-arbete är vanligare bland unga. Tolv procent av de tillfrågade mellan 16 och 24 år uppgav att de verkade inom gig-ekonomin. Deltagandet minskade dock successivt med åldern.24

Fokus i diskussionen om gig-ekonomin ligger ofta på de lågbetalda gig-tjänsterna som möjlighet eller hot medan effekten på de högkvalificerade arbetena sällan diskuteras. En stor effekt för dessa mer kvalificerade arbeten som i många fall utförs av egenföretagare eller småföretag är att det blivit avsevärt lättare att hitta uppdrag och uppdragsgivare, samtidigt som konkurrensen hårdnat.25

Tjänstesektorn skapar kundvärde som inte syns i statistiken

De ovan diskuterade produktivitetsmåtten utgår från det monetära värdet av det som produceras i ekonomin. Detta ger en god bild av utvecklingen av samhällets resurser och hur effektiv produktionen är.

Nationalräkenskaperna utvecklades dock för att mäta produktionen av fysiska varor och när fysiska varor omvandlas till digitala tjänster uppstår svårigheter att mäta detta. Den snabba framväxten av olika digitala tjänster – som i sin tur är direkt kopplade till de kunskaps–intensiva tjänstesektorerna – innebär dock att de potentiella produktivitetsvinsterna underskattas. Även skillnaden mellan uppmätt BNP och vad som skulle kunna kallas den totala producerade nyttan i samhället blir allt större. Framför allt har det så kallade konsumentöverskottet – skillnaden mellan konsumentens upplevda värde och det denne betalar – ökat kraftigt. Till de svårigheter att rätt mäta det totala värdet hör:

Digitala tjänster ger mervärden och ökad effektivitet

Gratis digitala tjänster ger mervärde till ekonomin men fångas inte upp i BNP. Dessutom leder digitala tjänster till utebliven konsumtion av traditionella fysiska varor.

Ett gratis Skype-samtal skapar ett värde som inte bokförs i BNP. Samtidigt uteblir ett traditionellt telefonsamtal vilket innebär att BNP minskar. Konsumentvärdet av att läsa en tidning gratis på en läsplatta bokförs inte heller i BNP som i stället minskar eftersom konsumenten inte betalar för en fysisk tidning.

En bättre optimering av vår tid skapar effektivitetsvinster. I dag kan vi bestämma både vad vi vill se på TV och när vi vill göra det. Samma sak gäller för vår konsumtion. Vi behöver inte handla under mitten av dagen när vi är som mest produktiva. Värdet av vår tid och produktivitet mäts inte fullt ut i officiell statistik. BNP-statistiken mäter alltså inte värdet av mer effektiv fritidsanvändning till följd av digitala innovationer.26

De digitala teknikskiftena ger mervärde för konsumenter och företag. SCB mäter gradvisa kvalitetsförbättringar av varor, och i viss mån av tjänster. Förbättringar till följd av tekniksprång missas däremot ofta. Ett exempel är streaming av musik och film. Summan av de löner och vinster som streaming genererar registreras visserligen som förädlingsvärde, men konsumentnyttan av övergången från CD-skivor och DVD-skivor till streaming räknas inte in i BNP. Tvärtom kan nettoeffekten bli en BNP-sänkning.

Att tjänsterna är mer tillgängliga, via mobiltelefoner och surfplattor ökar dessutom konsumtionen. Vidare innebär digitala tjänster ofta en automatisering och effektivisering, där många mellanledstjänster utförs av konsumenten. Tjänster flyttar då från den del av ekonomin som registreras i BNP till hushållsarbete som inte registreras.

Svårt att mäta de positiva effekterna

Det är svårt att mäta den faktiska konsumtionen och priset per enhet. När SCB beräknar förändringen i hushållens konsumtion av streamingtjänster utgår man från omsättningen i de företag som tillhandahåller dessa tjänster till hushållen. Det innebär att SCB fångar upp om allt fler betalar för abonnemang och om abonnemangen blir dyrare. Men om utbudet av musik ökar kraftigt inom ett abonnemang, eller om abonnenten lyssnar på allt fler låtar, är det svårt att fånga denna konsumtionsökning.27

Det är också svårt att mäta förbättrad kvalitet i de digitala tjänsterna. Kvalitetsförbättringar på konsumenttjänster antas av SCB över lag vara små. Detta har sannolikt fungerat relativt väl så länge många tjänster höll en stabil kvalitet över tid men i och med digitaliseringen blir det ett mer tveksamt antagande. Att värdera en förbättrad funktion i en digital tjänst och därmed korrigera priset på ett abonnemang med mera är dessutom svårt. Att kunna bedöma

kvalitetsförändringarna blir ännu svårare av den stora mängden olika affärsmodeller, digitala tjänster och den snabba innovationstakten.28

Slutligen innebär de digitala tjänsterna att kvaliteten på den egna konsumtionen kan förbättras, till exempel genom hälsoappar, liksom att hushållen skapar nätinnehåll som hjälper andra konsumenter och företag. Det blir också allt lättare för hushåll att producera och sälja varor och tjänster som inte räknas in i BNP, till exempel försäljning på Blocket.

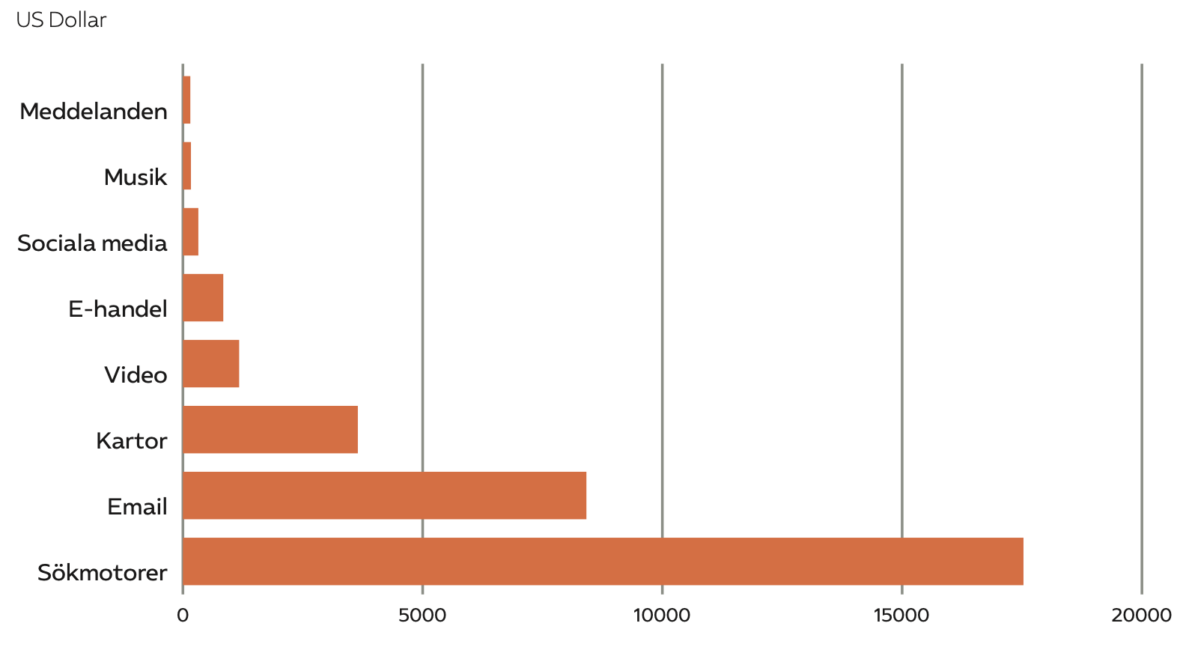

Ännu saknas större studier av de samlade effekterna av dessa förändringar. Tillgängliga studier konstaterar dock att de digitala tjänster som har störst värde för konsumenterna är sökmotorer, e-post samt navigering och kartor. Dessa tjänster anges i hög grad som helt nödvändiga både privat och i arbetet. Det är dessutom tjänster där det inte finns jämförbara off-line-substitut.29

Brynjolfsson (2019) fann att om man inkluderade konsumentmervärdet av bara en digital vara – Facebook – i BNP skulle det ha ökat USA:s BNP-tillväxt med i genomsnitt 0,11 procentenheter per år från 2004 till 2017. Under denna period ökade BNP med i genomsnitt 1,83 procent per år. Rapportens slutsats är att det är uppenbart att BNP har underskattats avsevärt under den tiden.

Sammantaget visar detta att digitala tjänster innebär att BNP-utvecklingen underskattas och att värdet för samhället likaväl som för den enskilde med all sannolikhet ökar än snabbare. Detta innebär att produktivitetsutvecklingen underskattas avsevärt. Utifrån tillgängliga studier i USA kan BNP-tillväxten försiktigtvis ha underskattats med 0,2 – 0,3 procent per år. Detta är i grunden en effekt av innovation och tillväxt i de kunskapsintensiva tjänstenäringarna som sedan sprids i ekonomin.

Diagram 22: Uppskattat medianvärde på olika digitala tjänster hos användare i USA

Tjänster lyfter produktiviteten i industrin

Den kunskapsintensiva tjänstesektorn är alltså viktig för att öka produktiviteten i andra sektorer av ekonomin. Framför allt gäller detta tjänster kopplade till IT- och kommunikation. I tidigare avsnitt betonades betydelsen för hushållen men samma analys gäller också i hög grad för småföretagen. IT-system som mail, sökprocesser eller olika redovisningssystem är i praktiken helt avgörande för stora delar av företagssektorn.

De kunskapsintensiva tjänsternas betydelse för produktivitetsutvecklingen i industrin kan belysas på olika sätt:

Som framgick ovan förklaras den helt övervägande delen av industrins produktivitetsökning av multifaktorproduktiviteten, den del som inte kan förklaras av mer kapital eller arbete, utan beror på teknologiska, marknadsföringsmässiga, logistiska eller organisatoriska förändringar. Dessa förändringar är i sin tur direkt kopplade till informations och kommunikationsteknologi samt olika lednings- och organisationssystem.

Industrins inköp av tjänster har ökat kraftigt de senaste decennierna till följd av outsourcing av interna tjänsteverksamheter och på grund av högre tjänsteinnehåll i produkterna. Drygt 25 procent av den svenska industriexporten – räknat utifrån förädlingsvärdet – består nu av tjänster. Innehållet av kunskapsintensiva tjänster är drygt tio procent.30

SCB:s input/output-statistik visar att sysselsatta inom företagstjänster utgör tio till 15 procent av den samlade direkta och indirekta sysselsättningen i industrin. Statistiken visar också att industriföretagens externa utgifter för inköp av företagstjänster 2021 uppgick till 26 miljarder kronor eller nästan 15 procent av de samlade externa inköpen utöver råvaror och handelsutgifter.

En grov egen beräkning utifrån tillgänglig statistik ger vid handen att inköpen av kunskapsintensiva företagstjänster bidragit till en ökad produktivitet i industrin på 0,3 – 0,4 procent per år och då är effekterna i form av att dessa system kan ge upphov till MFP-förbättringar enligt ovan inte medräknade.

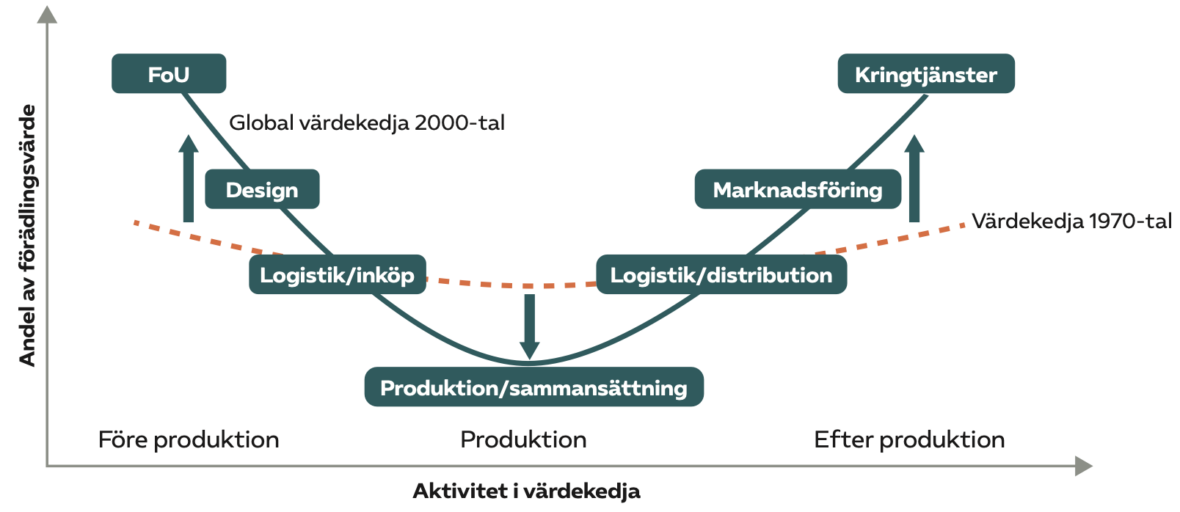

Tjänster är en allt viktigare del i värdekedjan

Förädlingsvärdet i industriproduktionen har till följd av hårdare konkurrens från låglöneländer för själva produktionen i högre grad kommit att vara dels i de tidiga forsknings- och designdelarna, dels i slutleden vad gäller kundnärhet, varumärken med mera. I dessa verksamheter drivs konkurrenskraften främst av teknologi, kunskap och innovation än av låga löner. I mitten, som främst är traditionell produktion och sammansättning, är förädlingsvärdena lägre och konkurrensen om jobben större.

På 1970-talet var kurvan i det närmaste horisontell. Det betyder att skillnaderna i termer av förädlingsvärden var relativt små mellan de olika stegen, eftersom produktionsprocessen då i stor utsträckning skedde i utvecklade ekonomier med liknande kostnader. När företagen förlägger produktionen till länder med lägre lönekostnader överför de oftast också ny produktionsteknologi. Detta gäller speciellt om det sker inom ramen för en koncern. Genom att verksamheter i låglöneländer får tillgång till modern teknologi sjunker kostnaden ännu mer, vilket driver ned förädlingsvärdena i de aktiviteter som förläggs i låglöneländer. Slutsatsen av detta blir att kurvan sjunker i mitten och stiger i ändarna. Såväl de tidiga som de sena faserna är processer med ett stort tjänsteinnehåll, det vill säga med en stark koppling till de kunskapsintensiva tjänstesektorerna.

Kopplingen mellan företagens konkurrenskraft och den kunskapsintensiva tjänstesektorn är därmed än viktigare.

Diagram 23: Smile-kurvan

Som framgått i avsnitten ovan har produktivitetsutvecklingen i tjänstesektorn i förhållande till industrin varit relativt snabb under det senaste decenniet. Främst gäller det de kunskapsintensiva företagstjänsterna – framför allt IT-relaterade – och handeln. Produktivitetstillväxten i tjänstesektorn i Sverige har varit god jämfört med övriga OECD-länder. En rad faktorer har bidragit till detta.

- Sverige ligger över lag mycket högt i internationella rankingar över IT-kunskap och IT-kompetens vilket bidrar till både utvecklingen av nya produktionssystem och till en effektiv användning av resurser. Ett problem för tjänstesektorn och det sätt som produktiviteten mäts, är dock att teknikutvecklingen i hög grad lett till konsumentnytta snarare än att företagen kunnat höja priserna. Tvärtom har i flera fall traditionella intäktskällor som annonser med mera minskat.

- SNS konjunkturråd visar att andelen immateriellt kapital – däribland företagsspecifika IT-system med mera – är hög i Sverige i en internationell jämförelse. Rapporten konstaterar också att Sverige fortfarande är ledande i många branscher, såsom information och kommunikation.31

- Hög IT-kompetens i befolkningen och fackföreningar som bejakar ny teknik har underlättat introduktionen av ny teknik som driver produktiviteten.

- Nyföretagandet är högt i tjänstesektorn vilket ger många nya affärsidéer på marknaden och bidrar därmed både till den tekniska utvecklingen och till ökad konkurrens. Inträde och utträde av företag spelar en större roll för att driva produktiviteten i tjänstesektorn än i industrin.

- Tjänstesektorn har under de senaste decennierna blivit avsevärt mer utsatt för internationell konkurrens. Det har skett direkt genom ökad import och export av tjänster men även indirekt som genom att tjänsternas betydelse som insatsvaror i annan export ökat. De nya tekniska lösningarna på IT-sidan, framväxten av plattformar och gig-ekonomi medför också en starkt ökad internationell konkurrens.

- Företagen som producerar företagstjänster har stora, och i många fall världsledande, svenska industriföretag som kunder. Deras krav driver på utveckling och produktivitet även i tjänstesektorn.

- Svenska tjänsteföretag har expanderat kraftigt utomlands, samtidigt som det utländska ägandet av svenska tjänsteföretag ökat snabbt, även detta driver på kunskap och konkurrens.

- Industrin drog tidigt fördel av IT-tekniken, mer automatiserade maskiner, datoriserade lagersystem med mera. För tjänstesektorerna har introduktionen av den nya tekniken tagit längre tid men de positiva effekterna syns nu allt tydligare.

Tjänstesektorns betydelse för välstånd, jobb och produktivitet har ökat avsevärt sedan millennieskiftet.

Potentialen för fortsatt tillväxt i tjänstesektorn är stor. Det gäller särskilt de kunskapsintensiva branscherna. En förutsättning för att tjänstesektorn ska kunna fortsätta att växa är en bättre tillgång på arbetskraft med rätt kompetens. Därför krävs det fortsatta reformer för att öka utbudet av arbetskraft generellt och för att säkerställa den kompetens som tjänsteföretagen behöver.

Det behövs även reformer för att underlätta finansieringen av investeringar i medarbetarnas kompetens och andra immateriella investeringar som är viktiga för den kunskapsintensiva tjänstesektorn. Det är också viktigt att den fortsatta effektiviseringspotential som finns i digitalisering och AI tas tillvara och inte hindras av omotiverade regleringar.

Sänk skatten på arbete

Skatten på arbetsinkomster har sänkts i Sverige de senaste 15 åren men är alltjämt hög internationellt sett. Sänkta skatter på arbete genom utökade jobbskatteavdrag för låg- och medelinkomsttagare och sänkta marginalskatter för högre inkomster behövs för att främja utbudet av arbetskraft till alla typer av yrken.

Skärp kraven på aktivitet i bidragssystemen

En betydande del av de som långvarigt står utan arbete är beroende av ekonomiskt bistånd. För att stärka deras incitament att göra sig anställningsbara bör kraven på aktivitet skärpas och skillnaden mellan inkomsten från ekonomiskt bistånd och heltidsarbete öka.

Matcha fler arbetslösa till lediga jobb

Trots hög arbetslöshet råder det brist på arbetskraft även i enklare yrken. Reformeringen av Arbetsförmedlingen innebär att fristående jobbförmedlare i huvudsak tagit över uppdraget att rusta och matcha de arbetslösa till jobb eller utbildning. Insatser för att matcha arbetslösa med lediga jobb ger resultat. Fyra av tio som deltagit i Rusta och matcha – en insats för arbetslösa som sköts av fristående leverantörer – har arbete efteråt. Antalet deltagare i denna insats – och liknande matchningsinsatser – behöver öka framöver.

Bygg ut arbetsmarknadsutbildningarna

En arbetsmarknadsutbildning är en relativt kort yrkesinriktad utbildning som erbjuds vissa arbetssökande. Utbildningarna är riktade mot bristyrken och viktiga för vissa branschers kompetensförsörjning. Arbetsmarknadsutbildningarna dras dock med flera problem. Antalet deltagare i utbildningarna har halverats de senaste tio åren och andelen deltagare som börjar arbeta efter avslutad utbildning är för lågt. Platserna i arbetsmarknadsutbildningar bör öka men detta bör ske i samverkan med näringslivet så att innehållet anpassas efter företagens behov.

Dimensionera högre utbildningar mer efter arbetsmarknadens behov

Svensk högskoleutbildning styrs idag främst av studenternas efterfrågan. Det behövs en starkare styrning som premierar utbildningar som efterfrågas på arbetsmarknaden. Det kan handla om ekonomiska modeller där anslagen till lärosätenas utbildningar påverkas av hur stor andel av de utexaminerade studenterna som har arbete efteråt.

Utbilda fler ingenjörer

Utvecklingen av ny teknik, processer och produkter kräver ingenjörskompetens men idag utbildas alltför få ingenjörer i Sverige. Av de som påbörjar en ingenjörsutbildning hoppar hälften av innan examen. Resurstilldelningssystem för universitet och högskolor bör på sikt styra utbildningsutbudet mer mot kvalitet och arbetsmarknadens behov.

Det krävs även andra åtgärder som snabbare kan mildra ingenjörsbristen. Viktigast är att återställa anslagsnivån per student inom naturvetenskap och teknik, efter trettio år av krympande ersättning. För att ytterligare öka genomströmningen på ingenjörsutbildningarna bör regeringen ta reda på orsakerna till avhoppen och genomföra de åtgärder som behövs.

Värna arbetskraftsinvandringen

Sveriges attraktionskraft för internationella talanger är viktig inte minst för kompetensförsörjningen inom de kunskapsintensiva tjänstebranscherna. Arbetskraftsinvandringen är redan idag ett viktigt inslag i yrken inom IT och teknik.

Rekryteringen hindras i dagsläget av långa handläggningstider för arbetstillstånd som leder till att svenska företag går miste om viktiga rekryteringar. Handläggningen av arbetstillstånd för högkvalificerad arbetskraft bör ske i ett eget snabbspår. Utländska studenter och forskare bör också få ett extra år för att stanna och söka jobb i Sverige efter examen redan när de får uppehållstillstånd för studier.

Behov av arbetskraftsinvandring finns även i andra yrken inom tjänstesektorn. Regeringens planer att fortsätta att höja lönegolvet för arbetstillstånd till 100 procent av medianlönen riskerar att leda till brist på arbetskraft inom många yrken.

Inför ett kompetensavdrag

I dag är det billigare att investera i anläggningar och maskiner än i medarbetare. Detta är ett problem för de branscher som till exempel utvecklar AI och andra digitala redskap där kunskapsnivån utvecklas snabbt. Ett skatteavdrag för investeringar i medarbetares kompetens skulle göra dessa mer attraktiva. Detta skulle stärka de kunskapsintensiva tjänsteföretagens internationella konkurrenskraft.

Underlätta tjänsteföretagens finansiering

Tjänsteföretagens tillgångar domineras i många fall av immateriellt kapital som är svårt att ha som säkerheter vid traditionella banklån. Idag har lånat kapital en skattefördel gentemot aktiebaserat kapital, vilket leder till felallokering av resurser i näringslivet bort från immateriella investeringar. Lägre skatt på långsiktigt sparande på aktiemarknaden är en möjlighet. Större möjligheter för pensionskapital att investera i svensk aktiemarknad och riskkapital är en annan.

Se över trygghetssystemen för företagare

En internationellt sett hög andel svenskar anser sig ha affärsidéer för egna företag, men den stora majoriteten väljer att aldrig förverkliga dessa. En ofta angiven anledning är de betydligt sämre och mer svåröverblickbara trygghetssystemen för företagare.

Se över trygghetssystemen för företagare så att fler vågar förverkliga sina företagaridéer.

Moderna regelverk

Säkerställ att omotiverade offentliga regelverk inte hindrar introduktionen av ny teknik så att effektiviseringspotentialen som finns i digitalisering och AI kan utnyttjas. Införandet av nya regler för ny teknik måste kunna motiveras av en identifierad problemställning. Ett nytt fenomen är i sig inte skäl för behovet av åtgärd. Lagstiftning för ny teknik ska vara teknikneutral och baseras på funktionskrav.

Tabell B1: Tillväxt i förädlingsvärde inom den privata tjänstesektorns branscher, fasta priser

Tabell B2: Näringsliv totalt samt industri tillväxt i förädlingsvärde, fasta priser

Almega, 2014; Företagstjänster – allt viktigare för Sveriges produktion och konkurrenskraft. www.almega.se/2014/11/foretagstjanster-allt-viktigare-for-sveriges-produktion-och-konkurrenskraft/

Almega, 2023; Jobben som bryter arbetslösheten i särskilt utsatta områden. www.almega.se/2023/05/jobben-som-bryter-arbetslosheten-i-sarskilt-utsatta-omraden/

Breman, A. och Felländer, A., 2014; Diginomics – nya ekonomiska drivkrafter, Ekonomisk debatt 2014:6. www.nationalekonomi.se/wp-content/uploads/2014/10/42-6-abaf.pdf

Brynjolfsson,E. 2019; Accounting for the Value of New and Free Goods in the Digital Economy, NBER. www.nber.org/papers/w25695

Business Sweden, 2023; Moln på investerarhimlen. www.business-sweden.com/globalassets/moln-pa-investerarhimlen.pdf

Digitaliseringskommissionen, 2016; För digitalisering i tiden, SOU 2016:89. www.regeringen.se/contentassets/f7d07b214e2c459eb5757cea206e6701/sou-2016_89_webb.pdf

Entreprenörskapsforum, 2019; Entreprenörskap i Sverige – Nationell GEM-rapport 2019. GEM2019_Nationell_rapport_web.pdf (entreprenorskapsforum.se)

ECIPE, 2018; De ekonomiska vinsterna av globaliseringen för företag och konsumenter. De ekonomiska vinsterna av globalisering för företag och konsumenter | (ecipe.org)

Industriekonomerna, 2023; Många nya jobb tack vare industrin och dess gröna omställning. IO-analys-2023-Industriekonomerna-1.pdf (industriarbetsgivarna.se)

SCB Input-output-analys.

SCB Nationalräkenskaperna.

SCB, 2010; Konsumentprisindex 2010 PR 0101.

SNS Konjunkturrådsrapport, 2024; Näringslivets produktivitetsutveckling. Konjunkturrådets rapport 2024. Näringslivets produktivitetsutveckling – SNS

Svenskt Näringsliv; 2018; Globala värdekedjor, konkurrenskraft och löner. www.svensktnaringsliv.se/bilder_och_dokument/j2v97v_globala_vardekedjor_webbpdf_1004081.html/globala_vardekedjor_webb.pdf

Svenskt Näringsliv, 2020; Framtidens digitala arbetsmarknad. www.svensktnaringsliv.se/bilder_och_dokument/rapporter/dmgzgh_webbversionpdf_1151072.html/d66a2c2d-70ce-4080-b974-c121e15fe1bc.pdf

Svenskt Näringsliv, 2021; Företagen vill växa – men tillväxthinder gör det svårt. www.svensktnaringsliv.se/bilder_och_dokument/rapporter/n9qlul_rapport_webbversionpdf_1170517.html/rapport_webbversion.pdf

Svenskt Näringsliv, 2023; Reformer för ökad produktivitet och tillväxt. www.svensktnaringsliv.se/bilder_och_dokument/rapporter/tk16zg_reformer-for-okad-produktivitet-och-tillvaxtpdf_1201204.html/Reformer+f%25C3%25B6r+%25C3%25B6kad+produktivitet+och+tillv%25C3%25A4xt.pdf

Teknikföretagen, 2021; Den konkurrensutsatta sektorn mer än industrin. www.teknikforetagen.se/nyhetscenter/ekonomisk analys/konjunkturrapporter/den-konkurrensutsatta-sektorn-mer-an-industrin—teknikforetagens-input-output-analys-2021/

Teknikföretagen, 2022; Hur digitalt mogen är teknikindustrin? www.teknikforetagen.se/globalassets/rapporter–publikationer/digitalisering/digital-mognad_2022.pdf

Tillväxtanalys, 2020; Tjänstesektorns storhet, PM 2010:14. www.tillvaxtanalys.se/download/18.62dd45451715a00666f1bfc7/1586366163494/WP_PM_2010_14.pdf

Tillväxtanalys, olika år; Svenska koncerner med dotterbolag i utlandet.

Tillväxtanalys, olika år; Nystartade företag.

Tillväxtanalys, olika år; Utlandsägda företag.

Tillväxtverket, 2020; Företagens villkor och verklighet. Företagens villkor och verklighet 2020 -huvudrapport – Tillväxtverket (tillvaxtverket.se)

Tillväxtverket, 2023; Företagens villkor och verklighet. Företagens villkor och verklighet 2023 -Tillväxtverket (tillvaxtverket.se)

Uddén Sonnegård, E. m.fl.; Den svenska modellens framtid, Ratio, 2022.

Uni Europa, 2017; What is the gig economy? www.uni-europa.org/news/what-is-the-gig-economy